Nghĩa vụ nợ thế chấp (CDO) là một loại chứng khoán được bảo đảm bằng tài sản (ABS) được cấu trúc với nhiều “đợt” được phát hành bởi các thực thể mục đích đặc biệt và được đảm bảo bằng các nghĩa vụ nợ bao gồm trái phiếu và các khoản vay. Mỗi đợt cung cấp một mức độ khác nhau của rủi ro và hoàn vốn để đáp ứng nhu cầu của nhà đầu tư. Giá trị và các thanh toán của CDO có nguồn gốc từ một danh mục đầu tư các tài sản cơ sở thu nhập cố định. Chứng khoán CDO được chia thành các lớp rủi ro khác nhau, hoặc các phân ngạch, theo đó các phân ngạch “cao cấp” được coi là chứng khoán an toàn nhất. Các khoản thanh toán tiền lãi và vốn gốc được thực hiện theo thứ tự thâm niên, do đó các phân ngạch ít thâm niên hơn được chào với thanh toán cuống lãi (và lãi suất) cao hơn hoặc giá thấp hơn để bù đắp cho rủi ro tín dụng bổ sung.

Trong thuật ngữ đơn thuần, một CDO hoàn toàn có thể được coi như một lời hứa chi trả những dòng tiền cho nhà đầu tư theo một trình tự quy định, dựa trên lượng tiền mặt mà CDO này tích lũy từ nhóm những trái phiếu hoặc nhóm những gia tài khác mà nó chiếm hữu. Nếu tiền mặt được tích lũy bởi CDO này là không đủ để chi trả cho toàn bộ những nhà đầu tư của nó, những người trong những tầng ( đợt ) thấp bị thiệt hại tiên phong .

Tạo ra CDO[sửa|sửa mã nguồn]

CDO hoàn toàn có thể được tạo ra miễn là những nhà đầu tư toàn thế giới chuẩn bị sẵn sàng cung ứng tiền để mua nhóm những trái phiếu do CDO chiếm hữu. Khối lượng CDO tăng trưởng đáng kể trong quy trình tiến độ 2000 – 2006, sau đó giảm mãnh liệt sau cuộc khủng hoảng cục bộ thế chấp ngân hàng dưới chuẩn, khởi đầu vào năm 2007. Nhiều gia tài được nắm giữ bởi những CDO này là những trái phiếu vay thế chấp ngân hàng dưới chuẩn. Các nhà đầu tư toàn thế giới đã khởi đầu dừng hỗ trợ vốn những CDO trong năm 2007, góp thêm phần vào sự sụp đổ của những khoản góp vốn đầu tư có cấu trúc được nắm giữ bởi những ngân hàng đầu tư lớn và sự phá sản của 1 số ít người cho vay dưới chuẩn. [ 1 ] [ 2 ]

Một số ít học giả, nhà phân tích và nhà đầu tư như Warren Buffett và cựu kinh tế trưởng của IMF Raghuram Rajan cảnh báo rằng các CDO, chứng khoán được bảo đảm bằng tài sản khác và các phái sinh khác làm lây lan rủi ro và sự không chắc chắn về giá trị của các tài sản cơ sở rộng hơn, chứ không phải là giảm rủi ro thông qua đa dạng hóa. Sau sự khởi đầu của cuộc khủng hoảng thế chấp dưới chuẩn trong năm 2007, quan điểm này đã thu được sự tín nhiệm đáng kể. Các cơ quan xếp hạng tín dụng đã không hạch toán đầy đủ những rủi ro lớn (như sự sụt giá toàn quốc của giá trị nhà ở) khi đánh giá các CDO và ABS khác với cấp cao nhất có thể.

Nhiều CDO là neo theo thị trường và do đó thưởng thức những ghi giảm đáng kể do giá trị thị trường của chúng sập đổ trong cuộc khủng hoảng cục bộ dưới chuẩn, với những ngân hàng nhà nước ghi giảm giá trị những nắm giữ CDO của họ hầu hết trong quá trình 2007 – 2008 .

Lịch sử và tăng trưởng thị trường[sửa|sửa mã nguồn]

CDO tiên phong được ngân hàng nhà nước lúc bấy giờ không còn sống sót là Drexel Burnham Lambert Inc. phát hành năm 1987 cho Imperial Savings Association, một tổ chức triển khai tiết kiệm ngân sách và chi phí sau này cũng đã mất năng lực chi trả và được tiếp quản bởi Resolution Trust Corporation ngày 22 tháng 6 năm 1990. [ 3 ] [ 4 ] [ 5 ] Một thập kỷ sau, những CDO nổi lên như khu vực tăng trưởng nhanh nhất của đầu tư và chứng khoán tổng hợp được bảo vệ bằng gia tài. Sự tăng trưởng này hoàn toàn có thể phản ánh sự mê hoặc ngày càng tăng của CDO so với một lượng ngày càng tăng những nhà quản lý tài sản và những nhà đầu tư, lúc bấy giờ gồm có những công ty bảo hiểm, những quỹ tương hỗ, những đơn vị chức năng tín thác, những tín thác góp vốn đầu tư, những ngân hàng nhà nước thương mại, những ngân hàng đầu tư, những nhà quản trị quỹ hưu trí, những tổ chức triển khai hoạt động giải trí ngân hàng nhà nước tư nhân, những CDO khác và những phương tiện đi lại góp vốn đầu tư cấu trúc .Các CDO cung ứng hoàn vốn đôi lúc cao hơn 2-3 điểm Tỷ Lệ so với trái phiếu công ty với xếp hạng tín dụng thanh toán như nhau. Nhà kinh tế tài chính Mark Zandi của Moody’s Analytics đã viết rằng những yếu tố khác nhau đã giữ lãi suất vay thấp trên toàn thế giới trong những năm CDO tăng trưởng khối lượng, do những quan ngại về thực trạng giảm phát, sự bùng nổ của bong bóng dot-com, suy thoái và khủng hoảng kinh tế tài chính Mỹ, và thâm hụt thương mại của Mỹ. Điều này làm cho những CDO Mỹ được tương hỗ bởi những khoản vay thế chấp ngân hàng trở thành một khoản góp vốn đầu tư tương đối mê hoặc hơn so với, ví dụ điển hình như, trái phiếu kho bạc Mỹ hoặc những góp vốn đầu tư bảo đảm an toàn, lợi suất thấp khác. Việc tìm kiếm lợi suất này của những nhà đầu tư toàn thế giới làm cho nhiều người mua những CDO theo sự tin yêu vào xếp hạng tín dụng thanh toán mà không có sự hiểu biết không thiếu những rủi ro đáng tiếc. [ 6 ]Phát hành CDO đã tăng từ khoảng chừng 20 tỷ USD vào quý 1 năm 2004 đến mức đỉnh trên 180 tỷ USD vào quý 1 năm 2007, sau đó giảm trở lại dưới 20 tỷ USD vào quý 1 năm 2008. Hơn nữa, chất lượng tín dụng thanh toán của những CDO giảm từ 2000 – 2007, vì mức độ nợ vay thế chấp ngân hàng dưới chuẩn và không chuẩn khác tăng từ 5 % lên 36 % những gia tài của CDO ; nhưng những xếp hạng tín dụng thanh toán của những CDO này không đổi khác. [ 7 ] Ngoài ra, những thay đổi kinh tế tài chính như hoán đổi rủi ro đáng tiếc tín dụng thanh toán và những CDO tổng hợp cho phép đầu tư mạnh trên CDO. Điều này đã làm tăng mạnh lượng tiền vận động và di chuyển giữa những thành viên tham gia thị trường. Trong trong thực tiễn, nhiều hợp đồng bảo hiểm hoặc đặt cược hoàn toàn có thể được xếp chồng lên nhau trên cùng một CDO. Nếu CDO không hề thực thi theo những nhu yếu được thỏa thuận hợp tác, một bên đối tác chiến lược ( thường là ngân hàng đầu tư lớn hay quỹ phòng hộ ) đã phải trả cho bên kia. Michael Lewis gọi đầu tư mạnh này như một phần của ” Doomsday Machine ” ( cỗ máy tận thế ) đã góp thêm phần vào sự thất bại của những tổ chức triển khai ngân hàng nhà nước lớn và những quỹ phòng hộ nhỏ hơn, tại cốt lõi của cuộc khủng hoảng cục bộ vay thế chấp ngân hàng dưới chuẩn. [ 8 ] Có những cáo buộc rằng tối thiểu một quỹ phòng hộ khuyến khích việc tạo ra những CDO chất lượng kém để những cá cược hoàn toàn có thể được thực thi so với chúng. [ 9 ] [ 10 ] [ 11 ]Sự sẵn sàng chuẩn bị tạo ra CDO và bán chúng cho những nhà đầu tư cũng hoàn toàn có thể phản ánh biên doanh thu lớn hơn mà những CDO cung ứng cho những tổ chức triển khai khởi tạo ra chúng, ví dụ điển hình như những ngân hàng đầu tư lớn và những thành viên khác trong mạng lưới hệ thống ngân hàng nhà nước bóng tối, cũng như trong mạng lưới hệ thống ngân hàng nhà nước lưu ký truyền thống cuội nguồn. Lợi nhuận của những ngân hàng đầu tư và cơ quan xếp hạng tín dụng thanh toán tăng mạnh trong những năm dẫn đến cuộc khủng hoảng cục bộ. [ 12 ] Từ 2000 – 2006, kinh tế tài chính cấu trúc ( trong đó gồm có CDO ) chiếm 40 % lệch giá của những cơ quan xếp hạng tín dụng thanh toán. Trong thời hạn đó, một cơ quan xếp hạng tín dụng thanh toán lớn đã tăng CP của nó gấp sáu lần và thu nhập của nó đã tăng 900 %. [ 13 ]Hơn nữa, những ngân hàng nhà nước lưu ký sử dụng những CDO là một hình thức sàn chứng khoán hóa, có nghĩa là ngân hàng nhà nước không phải nắm giữ những khoản vay nó đã tạo ra trên sổ sách của mình và hoàn toàn có thể chuyển chúng ( cùng với rủi ro đáng tiếc tương quan ) cho những nhà đầu tư. Điều này được cho phép những ngân hàng nhà nước cho vay một lần nữa, mà vẫn giữ được sự tương thích với những nhu yếu pháp lý về vốn và tạo ra những phí khởi lập hồ sơ bổ trợ .Một yếu tố khác trong sự tăng trưởng của những CDO là ra mắt năm 2001 của David X. Li về những quy mô đoạn nối Gauss, được cho phép định giá nhanh gọn những CDO. [ 14 ] [ 15 ]Vào cuối năm 2005 hãng nghiên cứu và điều tra Celent ước tính quy mô của thị trường CDO toàn thế giới ở mức 1,5 nghìn tỷ USD và dự báo rằng thị trường sẽ tăng lên gần 2 nghìn tỷ USD vào cuối năm 2006. Các CDO tổng hợp cũng lan rộng ra trong nhiệm kỳ của quản trị Cục Dự trữ Liên bang, Alan Greenspan, người sau này đã báo cáo giải trình về những rủi ro tiềm ẩn trước đây không được công nhận của những công cụ này trong lời khai của ông trước ủy ban tìm hiểu của Quốc hội Hoa Kỳ vào ngày 07 Tháng 4 năm 2010. [ 16 ]

Khối lượng phát hành CDO toàn cầu[17]

Năm

Tỷ USD

2004

157,4

2005

251,3

2006

520,6

2007

481,6

2008

61,9

2009

4,3

2010

8,0

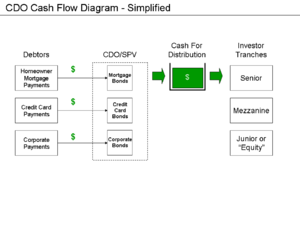

Sơ đồ dòng tiền của CDO – Được đơn giản hóa

Sơ đồ dòng tiền của CDO – Được đơn giản hóa Sơ đồ của IMF về CDO và RMBSCác CDO khác nhau về cấu trúc và gia tài cơ sở, nhưng nguyên tắc cơ bản là như nhau. Một CDO là một loại sàn chứng khoán được bảo vệ bằng gia tài. Để tạo ra một CDO, một thực thể công ty được dựng lên để nắm giữ gia tài như gia tài thế chấp ngân hàng và bán những gói dòng tiền cho những nhà đầu tư. Một trình tự trong việc kiến thiết xây dựng một CDO là :

Sơ đồ của IMF về CDO và RMBSCác CDO khác nhau về cấu trúc và gia tài cơ sở, nhưng nguyên tắc cơ bản là như nhau. Một CDO là một loại sàn chứng khoán được bảo vệ bằng gia tài. Để tạo ra một CDO, một thực thể công ty được dựng lên để nắm giữ gia tài như gia tài thế chấp ngân hàng và bán những gói dòng tiền cho những nhà đầu tư. Một trình tự trong việc kiến thiết xây dựng một CDO là :

- Một thực thể mục đích đặc biệt (SPE) được thiết kế để có được một danh mục đầu tư các tài sản cơ sở. Các tài sản cơ sở phổ biến được nắm giữ bao gồm chứng khoán thế chấp, trái phiếu bất động sản thương mại và các khoản vay doanh nghiệp.

- SPE này phát hành trái phiếu cho các nhà đầu tư để đổi lấy tiền mặt, được sử dụng để mua danh mục đầu tư các tài sản cơ sở. Các trái phiếu được phát hành thành các lớp gọi là các phân ngạch (tranche), mỗi phân ngạch có các đặc điểm rủi ro khác nhau. Các phân ngạch cấp cao được chi trả từ các dòng tiền từ các tài sản cơ sở trước các phân ngạch cấp thấp và các phân ngạch vốn cổ phần. Thua lỗ đầu tiên dành cho các phân ngạch vốn cổ phần, tiếp theo là các phân ngạch cấp thấp, và cuối cùng là các phân ngạch cấp cao.

Một tương tự như để nghĩ về dòng tiền từ hạng mục góp vốn đầu tư sàn chứng khoán của CDO ( thanh toán giao dịch vay thế chấp ngân hàng từ những trái phiếu thế chấp ngân hàng ) như nước chảy vào ly của nhà đầu tư trong những phân ngạch cấp cao tiên phong, sau đó tới những phân ngạch cấp thấp, sau đó tới những phân ngạch vốn CP. Nếu phần đông những khoản thế chấp ngân hàng bị vỡ nợ, không có dòng tiền đủ để rót đầy vào tổng thể những ly này và những nhà đầu tư phân ngạch vốn CP phải đương đầu với những thiệt hại tiên phong .Rủi ro và hoàn vốn cho nhà đầu tư CDO nhờ vào trực tiếp vào cách những phân ngạch được xác lập, và chỉ gián tiếp phụ thuộc vào vào những gia tài cơ sở. Đặc biệt, việc góp vốn đầu tư nhờ vào vào những giả định và chiêu thức được sử dụng để xác lập những rủi ro đáng tiếc và hoàn vốn của những phân ngạch. Các CDO, như toàn bộ những sàn chứng khoán được bảo vệ bằng gia tài, được cho phép những tổ chức triển khai khởi tạo ra những gia tài cơ sở chuyển rủi ro đáng tiếc tín dụng thanh toán sang tổ chức triển khai khác hoặc sang những nhà đầu tư cá thể khác. Do đó những nhà đầu tư phải hiểu cách thống kê giám sát rủi ro đáng tiếc so với những CDO .Tổ chức phát hành CDO, thường là một ngân hàng đầu tư, kiếm được một khoản hoa hồng tại thời gian phát hành và kiếm được phí quản trị trong cuộc sống của CDO. Khả năng kiếm được khoản phí đáng kể từ những CDO khởi tạo, cùng với sự thiếu vắng của bất kể nghĩa vụ và trách nhiệm nào còn lại, làm xiên lệch động cơ của những người khởi tạo về phía khối lượng khoản vay chứ không phải là chất lượng khoản vay. Nhà kinh tế tài chính Mark Zandi đã viết : ” … những rủi ro đáng tiếc cố hữu trong cho vay thế chấp ngân hàng trở nên phân tán rộng tới cả không ai bị buộc phải lo ngại về chất lượng của bất kể khoản vay thế chấp đơn lẻ nào. Khi những khoản thế chấp ngân hàng dễ lung lay được phối hợp lại, pha loãng những yếu tố bất kể vào một nhóm lớn hơn, khuyến khích nghĩa vụ và trách nhiệm đã bị làm suy yếu “. Ông cũng đã viết : ” Các công ty kinh tế tài chính không chịu sự giám sát quản trị tương tự như như những ngân hàng nhà nước. Những người nộp thuế không phải còng sống lưng nếu khi nào họ cũng phưỡn bụng [ trước khủng hoảng cục bộ ], chỉ có những cổ đông và chủ nợ khác là như vậy. Do đó có rất ít thứ ngăn cản những công ty kinh tế tài chính tăng trưởng hung hãn nhất nếu hoàn toàn có thể, ngay cả khi điều đó có nghĩa là hạ thấp hoặc làm ngơ những tiêu chuẩn cho vay truyền thống cuội nguồn. ” [ 6 ]Trong 1 số ít trường hợp, những gia tài được nắm giữ bởi một CDO chỉ gồm có trọn vẹn là những phân ngạch lớp vốn CP được phát hành bởi những CDO khác. Điều này lý giải tại sao 1 số ít CDO đã trở nên trọn vẹn không có giá trị gì, do những phân ngạch lớp vốn CP được giao dịch thanh toán ở đầu cuối theo trình tự và không có dòng tiền đủ từ những khoản vay thế chấp ngân hàng dưới chuẩn cơ sở ( phần lớn trong số đó bị vỡ nợ ) để chảy xuống những lớp vốn CP .

Các cấu trúc[sửa|sửa mã nguồn]

CDO là một khái niệm rộng, hoàn toàn có thể quy cho một số ít dạng mẫu sản phẩm khác nhau. Chúng hoàn toàn có thể được phân loại theo nhiều cách. Các phân loại chính như sau :

- Nguồn của các quỹ – Dòng tiền so với Giá trị thị trường

- CDO dòng tiền trả lãi và gốc cho các chủ phân ngạch bằng cách sử dụng các dòng tiền được tạo ra bởi tài sản của CDO. Các CDO dòng tiền tập trung chủ yếu vào quản lý chất lượng tín dụng của danh mục đầu tư cơ sở.

- CDO giá trị thị trường nỗ lực nâng cao hoàn vốn cho nhà đầu tư thông qua trao đổi thường xuyên hơn và bán có lợi nhuận các tài sản thế chấp. Người quản lý tài sản CDO tìm cách thu được lợi đắc vốn trên các tài sản trong danh mục đầu tư của CDO. Có sự tập trung nhiều hơn vào những thay đổi về giá trị thị trường của các tài sản của CDO. Các CDO giá trị thị trường là thiết lập dài hơn, nhưng ít phổ biến hơn so với các CDO dòng tiền.

- Động lực – Chênh lệch so với Bảng cân đối

- Các Nghiệp vụ chênh lệch (dòng tiền và giá trị thị trường) cố gắng để dành cho các nhà đầu tư vốn cổ phần chênh lệch giữa tài sản có lợi suất tương đối cao và các nợ phải trả có lợi suất thấp hơn được đại diện bởi các trái phiếu được xếp hạng. Đa số, 86% các CDO là có động lực chênh lệch.[18]

- Các Nghiệp vụ bảng cân đối, ngược lại, chủ yếu được thúc đẩy bởi mong muốn của các tổ chức phát hành để loại bỏ các khoản vay và tài sản khác khỏi bảng cân đối của họ, để giảm các yêu cầu về vốn theo quy định của họ và cải thiện hoàn vốn trên vốn rủi ro của họ. Một ngân hàng có thể muốn giảm tải rủi ro tín dụng để giảm rủi ro tín dụng của bảng cân đối của nó.

- Cách gây quỹ – Tiền mặt so với Tổng hợp

- Các CDO tiền mặt bao hàm một danh mục đầu tư tài sản tiền mặt, chẳng hạn như các khoản vay, trái phiếu công ty, chứng khoán tài sản hay chứng khoán thế chấp. Quyền sở hữu các tài sản này được chuyển giao cho pháp nhân (gọi là phương tiện mục đích đặc biệt) phát hành các phân ngạch của CDO. Rủi ro mất mát các tài sản này được chia đều cho các phân ngạch theo thứ tự ngược của độ cao cấp. Phát hành CDO tiền mặt đã vượt quá 400 tỷ USD trong năm 2006.

- Các CDO tổng hợp không làm chủ các tài sản tiền mặt như trái phiếu hoặc khoản vay. Thay vào đó, các CDO tổng hợp đạt được tiếp xúc tín dụng cho một danh mục đầu tư các tài sản thu nhập cố định mà không sở hữu những tài sản này thông qua việc sử dụng các hoán đổi rủi ro tín dụng, một công cụ phái sinh. (Trong một hoán đổi như vậy, người bán bảo vệ tín dụng, CDO, nhận các thanh toán tiền mặt định kỳ, được gọi là phí bảo hiểm, để đổi lấy thỏa thuận về giả định rủi ro tổn thất trên một tài sản cụ thể trong trường hợp tài sản đó trải qua vỡ nợ hoặc sự kiện tín dụng khác). Như một CDO tiền mặt, nguy cơ tổn thất trên danh mục đầu tư của CDO được chia thành các phân ngạch. Các thiệt hại đầu tiên sẽ ảnh hưởng đến các phân ngạch vốn cổ phần, tiếp theo các phân ngạch cấp thấp, và cuối cùng là các phân ngạch cấp cao. Mỗi phân ngạch nhận được một thanh toán định kỳ (phí bảo hiểm hoán đổi), với các phân ngạch cấp thấp chào mức phí bảo hiểm cao hơn.

-

- Một phân ngạch CDO tổng hợp có thể được tạo quỹ hoặc không được tạo quỹ. Theo các thỏa thuận hoán đổi, CDO có thể phải trả đến một số tiền nhất định trong trường hợp của một sự kiện tín dụng trên các nghĩa vụ tham chiếu trong danh mục đầu tư tham chiếu của CDO. Một số tiếp xúc tín dụng này được gây quỹ tại thời gian đầu tư bởi các nhà đầu tư trong các phân ngạch qây quỹ. Thông thường, những phân ngạch cấp thấp nào phải đối mặt với nguy cơ lớn nhất của việc phải chịu thua lỗ phải gây quỹ vào lúc đóng cửa. Cho đến khi một sự kiện tín dụng xảy ra, số tiền thu được từ các phân ngạch được gây quỹ thường được đầu tư vào các tài sản có tính thanh khoản, chất lượng cao hoặc đặt trong một tài khoản GIC (hợp đồng đầu tư được đảm bảo) mang lại một hoàn vốn chỉ một vài điểm cơ bản dưới LIBOR. Hoàn vốn từ các khoản đầu tư này cộng với phí bảo hiểm từ đối tác hoán đổi cung cấp dòng tiền để trả tiền lời cho các phân ngạch được gây quỹ. Khi một sự kiện tín dụng xảy ra và một thanh toán cho đối tác hoán đổi là cần thiết, thanh toán theo yêu cầu được thực hiện từ GIC hoặc tài khoản dự trữ giữ các khoản đầu tư thanh khoản. Ngược lại, các phân ngạch cao cấp thường không được gây quỹ vì nguy cơ mất mát là thấp hơn nhiều. Không giống như một CDO tiền mặt, các nhà đầu tư trong một phân ngạch cấp cao nhận được các thanh toán định kỳ nhưng không đặt bất kỳ vốn nào vào CDO khi tham gia vào đầu tư. Thay vào đó, các nhà đầu tư này duy trì sự tiếp xúc gây quỹ liên tục và có thể phải thực hiện thanh toán cho CDO trong trường hợp thua lỗ của danh mục đầu tư chạm tới phân ngạch cao cấp. Phát hành tổng hợp được gây quỹ vượt 80 tỷ USD trong năm 2006. Từ quan điểm phát hành, các CDO tổng hợp mất ít thời gian để tạo ra. Các tài sản tiền mặt không cần phải được mua và quản lý, và các phân ngạch của CDO có thể được cấu trúc chính xác.

- CDO lai ghép là công cụ trung gian giữa CDO tiền mặt và CDO tổng hợp. Danh mục đầu tư của một CDO lai ghép bao gồm cả tài sản tiền mặt cũng như các giao dịch hoán đổi để cung cấp cho CDO tiếp xúc tín dụng tới các tài sản bổ sung. Một phần số tiền thu được từ các phân ngạch được gây quỹ được đầu tư vào các tài sản tiền mặt và phần còn lại được nắm giữ trong dự trữ để trang trải các khoản thanh toán có thể được yêu cầu theo các hợp đồng hoán đổi rủi ro tín dụng. CDO nhận được thanh toán từ ba nguồn: hoàn lại từ các tài sản tiền mặt, GIC hoặc các khoản đầu tư tài khoản dự trữ, và phí bảo hiểm CDO.

- Các CDO đơn phân ngạch

- Sự linh hoạt của các hoán đổi rủi ro tín dụng được sử dụng để xây dựng các CDO đơn phân ngạch (CDO đặt trước), khi toàn bộ CDO được cấu trúc đặc biệt cho một nhóm duy nhất hay nhóm nhỏ các nhà đầu tư, và các phân ngạch còn lại sẽ không bao giờ được bán ra mà được nắm giữ bởi các đại lý dựa trên các định giá từ các mô hình nội bộ. Rủi ro còn lại được phòng hộ delta bởi các đại lý này.

- Các biến thể

- Không giống như các CDO, là các cấu trúc có định hạn thường giảm dần hoặc tái cấp vốn vào cuối kỳ hạn tài chính của chúng, các công ty vận hành cấu trúc là các biến thể được vốn hóa vĩnh viễn của các CDO, với một đội ngũ quản lý hoạt động và cơ sở hạ tầng. Họ thường phát hành kỳ phiếu, thương phiếu, và/hoặc chứng khoán lãi suất đấu giá, tùy thuộc vào các đặc điểm cấu trúc và danh mục đầu tư của công ty. Các công ty sản phẩm phái sinh tín dụng (CDPC) và Phương tiện đầu tư cấu trúc (SIV) là những ví dụ, với CDPC nhận rủi ro tổng hợp và SIV với tiếp xúc ‘tiền mặt’ là chủ yếu.

Việc chịu thuế của những CDO[sửa|sửa mã nguồn]

Các CDO là những trái phiếu được những phương tiện đi lại mục tiêu đặc biệt quan trọng phát hành, được hậu thuẫn bởi những nhóm trái phiếu, những khoản vay hoặc những công cụ nợ khác. Các CDO thường được phát hành thành những lớp hay ” phân ngạch ” với một số ít là hạng sang so với những phân ngạch khác trong trường hợp xảy ra thiếu vắng tiền mặt để triển khai thanh toán giao dịch cho những trái phiếu. Tổ chức phát hành của một CDO thường là một công ty được xây dựng bên ngoài nước Mỹ để tránh chịu thuế thu nhập liên bang Hoa Kỳ so với thu nhập toàn thế giới của nó. Các công ty này phải hạn chế những hoạt động giải trí của họ để tránh thuế của Hoa Kỳ ; những công ty được coi là tham gia vào trao đổi hoặc kinh doanh thương mại ở Mỹ sẽ phải chịu thuế liên bang. [ 19 ] Tuy nhiên, chính phủ nước nhà Mỹ sẽ không đánh thuế những công ty quốc tế chỉ góp vốn đầu tư vào và giữ hạng mục góp vốn đầu tư của CP Mỹ và sàn chứng khoán nợ vì việc góp vốn đầu tư, không giống như thương mại hay môi giới, không được coi là thương mại, kinh doanh thương mại, bất kể khối lượng hoặc tần suất của nó. [ 20 ]Ngoài ra, một bến cảng bảo đảm an toàn bảo vệ những tổ chức triển khai phát hành CDO tích cực trao đổi sàn chứng khoán, mặc dầu trao đổi sàn chứng khoán về mặt kỹ thuật là kinh doanh thương mại, miễn là những hoạt động giải trí của những tổ chức triển khai phát hành này không khiến cho chúng bị xem như là người môi giới sàn chứng khoán hoặc tham gia vào hoạt động giải trí ngân hàng nhà nước, hoạt động giải trí cho vay, hoặc những kinh doanh thương mại tựa như. [ 21 ]Các CDO thường chịu thuế như những công cụ nợ, ngoại trừ những lớp thấp nhất của CDO được coi là vốn CP và chịu những lao lý đặc biệt quan trọng ( như việc báo cáo giải trình PFIC và CFC ). Việc báo cáo giải trình PFIC và CFC là rất phức tạp và yên cầu một kế toán chuyên ngành để thực thi những đo lường và thống kê và báo cáo giải trình thuế .

Các loại CDO[sửa|sửa mã nguồn]

Dựa trên gia tài cơ sở[sửa|sửa mã nguồn]

Lưu ý : Trong năm 2007, 47 % CDO được tương hỗ bởi những mẫu sản phẩm có cấu trúc, ví dụ điển hình như những khoản vay thế chấp ngân hàng ; 45 % CDO được tương hỗ bởi những khoản vay, và chỉ có ít hơn 10 % CDO được tương hỗ bởi sàn chứng khoán thu nhập cố định và thắt chặt. [ 23 ]

Các loại CDO khác[sửa|sửa mã nguồn]

Bao gồm :

- CDO bất động sản thương mại (CRE CDO) — CDO được hỗ trợ trước hết bởi các tài sản bất động sản thương mại.

- Nghĩa vụ trái phiếu thế chấp (CBO) — CDO được hỗ trợ trước hết bởi các trái phiếu công ty

- Nghĩa vụ bảo hiểm thế chấp (CIO) — được hỗ trợ bởi nhà bảo hiểm hoặc, thông thường hơn, các hợp đồng tái bảo hiểm.

- CDO bình phương — CDO được hỗ trợ trước hết bởi các phân ngạch được phát hành bởi các CDO khác.[22]

- CDO^n — Thuật ngữ chung cho CDO3 (CDO lập phương) và cao hơn, khi CDO được hỗ trợ bởi các CDO2/CDO3 khác. Đây là những phương tiện đặc biệt khó để lập mô hình vì sự lặp lại có thể có của các tiếp xúc trong CDO cơ sở.

Các loại gia tài thế chấp ngân hàng[sửa|sửa mã nguồn]

Tài sản thế chấp ngân hàng cho những CDO tiền mặt gồm có :

Các bên tham gia nhiệm vụ[sửa|sửa mã nguồn]

Những người tham gia trong một nhiệm vụ CDO gồm có những nhà đầu tư, bảo lãnh phát hành, quản lý tài sản, người được ủy thác và quản trị gia tài thế chấp ngân hàng, kế toán và luật sư. Bắt đầu từ năm 1999, Đạo luật Gramm-Leach-Bliley cho phép những ngân hàng nhà nước cũng tham gia .

Các nhà đầu tư[sửa|sửa mã nguồn]

Nhà góp vốn đầu tư có động cơ khác nhau để mua sàn chứng khoán CDO tùy thuộc vào phân ngạch mà họ chọn. Ở những Lever khoản nợ cao hơn, những nhà đầu tư hoàn toàn có thể có được lợi suất tốt hơn so với những lợi suất có sẵn trên những sàn chứng khoán truyền thống cuội nguồn hơn ( ví dụ như, trái phiếu doanh nghiệp ) ở cùng một xếp hạng. Trong 1 số ít trường hợp, những nhà đầu tư sử dụng đòn kích bẩy và kỳ vọng sẽ thu lợi từ sự dôi ra của chênh lệch được cung ứng bởi những phân ngạch cấp cao và ngân sách vay của chúng. Điều này là đúng vì phân ngạch cấp cao trả một chênh lệch cao hơn lãi suất vay LIBOR mặc cho xếp hạng AAA của chúng. Các nhà đầu tư cũng được hưởng lợi từ việc đa dạng hóa hạng mục góp vốn đầu tư CDO, trình độ của người quản lý tài sản, và sự tương hỗ tín dụng thanh toán được gắn vào thanh toán giao dịch. Các nhà đầu tư gồm có những ngân hàng nhà nước và công ty bảo hiểm cũng như những quỹ góp vốn đầu tư .

Các nhà đầu tư phân ngạch cấp thấp đạt được một đầu tư không truy đòi, có đòn bẩy trên danh mục đầu tư tài sản thế chấp đa dạng cơ sở. Các giấy tờ tầng lửng và giấy tờ vốn chủ sở hữu cung cấp các lợi suất không hề có trong hầu hết các chứng khoán thu nhập cố định khác. Các nhà đầu tư bao gồm các quỹ phòng hộ, ngân hàng và các cá nhân giàu có.

Bảo lãnh phát hành[sửa|sửa mã nguồn]

Tổ chức bảo lãnh phát hành, thường là một ngân hàng đầu tư, hoạt động giải trí như người tổ chức triển khai và sắp xếp của CDO. Bằng cách thao tác với những hãng quản lý tài sản lựa chọn hạng mục góp vốn đầu tư của CDO, tổ chức triển khai bảo lãnh phát hành cấu trúc nợ và những phân ngạch CP. Điều này gồm có việc lựa chọn tỷ suất nợ trên vốn chủ sở hữu, kích cỡ mỗi phân ngạch, thiết lập bảo hiểm và kiểm tra chất lượng gia tài thế chấp ngân hàng, và thao tác với những cơ quan xếp hạng tín dụng thanh toán để đạt được xếp hạng mong ước cho từng phân ngạch nợ .Xem xét kinh tế tài chính chủ chốt so với một tổ chức triển khai bảo lãnh phát hành về việc xem xét đưa một thời cơ mới cho thị trường là liệu nhiệm vụ này hoàn toàn có thể có đủ hoàn vốn cho những người nắm giữ sách vở vốn CP hay không. Một quyết định hành động như vậy yên cầu phải ước tính hoàn vốn sau rủi ro đáng tiếc tín dụng thanh toán được phân phối bởi hạng mục góp vốn đầu tư những sàn chứng khoán nợ và so sánh nó với ngân sách hỗ trợ vốn những sách vở có giá của CDO. Chênh lệch dôi ra phải đủ lớn để chào bán tiềm năng của những IRR mê hoặc so với những người nắm giữ vốn CP .Các nghĩa vụ và trách nhiệm khác của tổ chức triển khai bảo lãnh phát hành gồm có thao tác với một hãng luật và tạo ra phương tiện đi lại pháp lý mục tiêu đặc biệt quan trọng ( thường là một tín thác được xây dựng tại Quần đảo Cayman ) sẽ mua lại gia tài và phát hành những phân ngạch CDO. Ngoài ra, tổ chức triển khai bảo lãnh phát hành sẽ thao tác với người quản lý tài sản để xác lập những hạn chế trao đổi sau đóng cửa sẽ được gồm có trong những tài liệu nhiệm vụ của CDO và những hồ sơ khác .Bước sau cuối là định giá CDO ( ví dụ, thiết lập những cuống lãi cho từng phân ngạch nợ ) và bán những phân ngạch cho những nhà đầu tư. Ưu tiên trong việc bán là tìm kiếm những nhà đầu tư cho phân ngạch vốn chủ sở hữu rủi ro đáng tiếc và những phân ngạch nợ cấp thấp của CDO. Phổ biến so với người quản lý tài sản là giữ lại một phần của phân ngạch vốn CP. Ngoài ra, tổ chức triển khai bảo lãnh phát hành nói chung dự kiến cung ứng 1 số ít mô hình thanh khoản thị trường thứ cấp cho CDO, đặc biệt quan trọng là những phân ngạch cấp cao hơn của nó .Theo Thomson Financial, những tổ chức triển khai bảo lãnh phát hành số 1 trước tháng 9 năm 2008 là Bear Stearns, Merrill Lynch, Wachovia, Citigroup, Deutsche Bank, và Bank of America Securities. Các CDO hoàn toàn có thể có doanh thu nhiều hơn cho những nhà bảo lãnh phát hành so với việc bảo lãnh phát hành trái phiếu thường thì vì sự phức tạp tương quan. Tổ chức bảo lãnh phát hành được trả một khoản phí khi CDO được phát hành .

Người quản lý tài sản[sửa|sửa mã nguồn]

Người quản lý tài sản đóng một vai trò quan trọng trong mỗi nhiệm vụ CDO, ngay cả sau khi CDO được phát hành. Một người quản trị có kinh nghiệm tay nghề là rất quan trọng trong cả việc thiết kế xây dựng và duy trì hạng mục góp vốn đầu tư của CDO. Người quản trị hoàn toàn có thể duy trì chất lượng tín dụng thanh toán của một hạng mục góp vốn đầu tư của CDO trải qua những trao đổi cũng như tối đa hóa tỷ suất tịch thu khi xảy ra rủi ro đáng tiếc tín dụng thanh toán trên những gia tài cơ sở .Với cuộc khủng hoảng cục bộ tín dụng thanh toán 2007 – 2008, sự thiếu hiểu biết của đại đa số những nhà quản lý tài chính về những rủi ro đáng tiếc của những CDO, những sàn chứng khoán gia tài, và những công cụ kinh tế tài chính mới khác đã trở nên rõ nét, và hơn nữa sự nhìn nhận lỏng lẻo của những cơ quan xếp hạng tín dụng thanh toán lớn đã trở nên rõ ràng. Các CDO đã xuống cấp trầm trọng nặng nề trên diện rộng, và giá trị của những công cụ này đã rớt mạnh .Về kim chỉ nan, người quản lý tài sản nên thêm giá trị theo cách trình diễn dưới đây, mặc dầu trong thực tiễn, điều này đã không xảy ra trong những khủng hoảng bong bóng tín dụng thanh toán của thập niên 2000. Ngoài ra, lúc bấy giờ người ta hiểu rằng lỗ hổng cấu trúc trong toàn bộ những sàn chứng khoán bảo vệ bằng gia tài ( thứ khởi tạo doanh thu từ khối lượng cho vay chứ không từ chất lượng cho vay ) làm cho vai trò của những người tham gia tiếp theo trở thành thứ yếu so với chất lượng của góp vốn đầu tư .Vai trò của người quản lý tài sản khởi đầu trước khi CDO được phát hành. Một vài tháng trước khi CDO được phát hành, một ngân hàng nhà nước thường sẽ cung ứng kinh tế tài chính được cho phép người quản trị mua một số ít gia tài bảo vệ hoàn toàn có thể được sử dụng trong CDO sắp tới trong một quy trình được gọi là lập kho .Ngay cả cho đến ngày phát hành, người quản lý tài sản thường sẽ không hoàn thành xong việc kiến thiết xây dựng hạng mục góp vốn đầu tư của CDO. Một quá trình ” gia cố ” sau phát hành trong đó những gia tài còn lại được mua hoàn toàn có thể lê dài trong vài tháng sau khi CDO được phát hành. Vì nguyên do này, một số ít sách vở CDO cấp cao được cấu trúc như sách vở giải ngân cho vay chậm, được cho phép người quản lý tài sản giải ngân cho vay tiền của nhà đầu tư khi việc mua gia tài thế chấp ngân hàng được triển khai. Khi một nhiệm vụ được gia cố xong, hạng mục góp vốn đầu tư khởi đầu những khoản tín dụng thanh toán của nó đã được lựa chọn bởi người quản lý tài sản .Tuy nhiên, vai trò của người quản lý tài sản vẫn liên tục ngay cả sau khi thời hạn gia cố kết thúc, mặc dầu trong một vai trò ít tích cực hơn. Trong ” thời kỳ tái đầu tư ” của CDO, thường lê dài nhiều năm sau ngày phát hành CDO, người quản lý tài sản được chuyển nhượng ủy quyền để tái đầu tư tiền thu được, hầu hết bằng cách mua những sàn chứng khoán nợ bổ trợ. Trong số lượng giới hạn của những hạn chế trao đổi được pháp luật trong những tài liệu nhiệm vụ của CDO, người quản lý tài sản cũng hoàn toàn có thể triển khai những trao đổi để duy trì chất lượng tín dụng thanh toán của hạng mục góp vốn đầu tư của CDO. Người quản trị cũng có vai trò trong việc mua lại những sách vở của CDO bằng cách gọi đấu giá .Vai trò điển hình nổi bật của nhà quản trị trong suốt cuộc sống của một CDO nhấn mạnh vấn đề tầm quan trọng của người quản trị và đội ngũ nhân viên cấp dưới của mình .Có khoảng chừng 300 nhà quản lý tài sản trên thị trường. Các nhà quản lý tài sản CDO, cũng như những nhà quản lý tài sản khác, hoàn toàn có thể tích cực nhiều hoặc ít hơn tùy thuộc vào đậm cá tính và bản cáo bạch của CDO. Người quản lý tài sản kiếm tiền nhờ phí cấp cao ( được trả trước bất kể khoản tiền nào của những nhà đầu tư CDO được chi trả ) và phí thường trực như bất kể góp vốn đầu tư cổ phần nào mà người quản trị có trong CDO, làm cho những CDO là một kinh doanh sinh lợi so với những nhà quản lý tài sản. Các khoản phí này, cùng với phí bảo lãnh phát hành, quản trị { khoảng chừng 1,5 – 2 % } nhờ cơ cấu tổ chức vốn được phân phối bởi góp vốn đầu tư CP, nhờ giảm ngân lưu .

Người được ủy thác và quản lý tài sản thế chấp ngân hàng[sửa|sửa mã nguồn]

Người được ủy thác giữ quyền nắm giữ những gia tài của CDO vì quyền lợi của những người nắm giữ sách vở ( tức là, những nhà đầu tư ). Trong thị trường CDO, người được ủy thác cũng thường phục vụ như người quản lý tài sản thế chấp ngân hàng. Trong vai trò này, người quản lý tài sản lập và phân phối những báo cáo giải trình cho những người nắm giữ sách vở, triển khai những kiểm tra việc tuân thủ khác nhau về thành phần và tính thanh toán của những hạng mục góp vốn đầu tư gia tài ngoài việc kiến thiết xây dựng và thực thi độ ưu tiên của những quy mô thác thanh toán giao dịch. Hai trường hợp ngoại lệ đáng quan tâm so với điều này là Virtus Partners và Wilmington Trust Conduit Services, một công ty con của Wilmington Trust, phân phối những dịch vụ quản lý tài sản thế chấp ngân hàng, nhưng không phải là ngân hàng nhà nước được ủy thác. trái lại với người quản lý tài sản, có rất ít người được ủy thác trên thị trường. Các tổ chức triển khai sau đây cung ứng những dịch vụ ủy thác trên thị trường CDO :

Các kế toán[sửa|sửa mã nguồn]

Tổ chức bảo lãnh phát hành thường sẽ thuê một hãng kế toán để triển khai việc đánh giá và thẩm định hạng mục góp vốn đầu tư sàn chứng khoán nợ của CDO. Điều này kéo theo việc thẩm tra những thuộc tính nhất định, ví dụ điển hình như xếp hạng tín dụng thanh toán và cuống lãi / chênh lệch của mỗi sàn chứng khoán ký quỹ. Các tài liệu nguồn hoặc nguồn công cộng sẽ được sử dụng để kết xuất thông tin nhóm gia tài thế chấp ngân hàng. Ngoài ra, những kế toán viên thường giám sát những kiểm tra gia tài thế chấp ngân hàng nhất định và xác định liệu hạng mục góp vốn đầu tư là tương thích với những kiểm tra như vậy hay không .Hãng này cũng hoàn toàn có thể triển khai một kết xuất dòng tiền, trong đó thác nhiệm vụ được mô phỏng theo độ ưu tiên của những giao dịch thanh toán được pháp luật trong những tài liệu nhiệm vụ. Lợi suất và tuổi thọ bình quân gia quyền của những trái phiếu hoặc sách vở vốn chủ sở hữu được cấp sau đó được thống kê giám sát dựa trên những giả định quy mô được phân phối bởi người bảo lãnh phát hành. Vào mỗi ngày thanh toán giao dịch, một hãng kế toán hoàn toàn có thể thao tác với người được ủy thác để xác định những phân phối được dự kiến sẽ được triển khai cho những người nắm giữ sách vở .

Các luật sư[sửa|sửa mã nguồn]

Các luật sư bảo vệ sự tuân thủ luật sàn chứng khoán đang vận dụng cũng như đàm phán, soạn thảo những tài liệu nhiệm vụ. Luật sư cũng sẽ soạn thảo một tài liệu chào hàng hoặc bản cáo bạch, mục tiêu của nó là để phân phối những nhu yếu luật định trong việc bật mý một số ít thông tin cho những nhà đầu tư. Tài liệu này sẽ được chuyển tới những nhà đầu tư. Điều phổ cập là nhiều nhóm luật sư tham gia vào một thỏa thuận hợp tác đơn lẻ vì số lượng những bên tham gia trong một CDO đơn lẻ, từ những hãng quản lý tài sản tới những hãng bảo lãnh phát hành .

Khủng hoảng vay thế chấp ngân hàng dưới chuẩn[sửa|sửa mã nguồn]

Các đầu tư và chứng khoán hóa đã suy giảm trong cuộc khủng hoảng cục bộ .CDO đóng một vai trò quan trọng trong việc cấp vốn cho khủng hoảng bong bóng nhà đất lên tới đỉnh điểm tại Mỹ trong năm 2006. CDO đã cung ứng một link quan trọng giữa nhóm vốn góp vốn đầu tư thu nhập cố định và thắt chặt toàn thế giới và thị trường nhà đất Mỹ. Trong một chương trình thắng Trao Giải Peabody [ 24 ], những phóng viên báo chí CPM cho rằng một ” Bể tiền khổng lồ ” ( đại diện thay mặt bởi 70 nghìn tỷ USD trong những khoản góp vốn đầu tư thu nhập cố định và thắt chặt trên toàn quốc tế ) đã tìm kiếm những lợi suất cao hơn so với những lợi suất được phân phối bởi trái phiếu kho bạc Mỹ vào đầu thập niên. [ 25 ]Hơn nữa, bể tiền này đã tăng gần gấp đôi quy mô từ năm 2000 đến năm 2007, nhưng việc cung ứng những góp vốn đầu tư tạo thu nhập và tương đối bảo đảm an toàn đã không tăng trưởng nhanh như vậy. Các ngân hàng đầu tư ở Phố Wall đã phân phối cho nhu yếu này với thay đổi kinh tế tài chính, ví dụ điển hình như những sàn chứng khoán thế chấp ngân hàng ( MBS ) và nghĩa vụ và trách nhiệm nợ thế chấp ngân hàng ( CDO ), đã được gán những xếp hạng bảo đảm an toàn của những cơ quan xếp hạng tín dụng thanh toán. [ 25 ]Về thực chất, Phố Wall liên kết bể tiền này với thị trường vay thế chấp ngân hàng ở Mỹ, với những khoản phí khổng lồ tích góp trong suốt chuỗi đáp ứng vay thế chấp ngân hàng này, từ những nhà môi giới vay thế chấp ngân hàng bán những khoản cho vay, tới những ngân hàng nhà nước nhỏ hỗ trợ vốn cho những nhà môi giới, tới những ngân hàng đầu tư khổng lồ phía sau họ. Khoảng năm 2003, việc phân phối những khoản vay thế chấp ngân hàng theo những tiêu chuẩn cho vay truyền thống cuội nguồn bị hết sạch. Tuy nhiên, nhu yếu can đảm và mạnh mẽ tiếp nối so với MBS và CDO mở màn hạ những tiêu chuẩn cho vay xuống, miễn là những khoản vay thế chấp ngân hàng vẫn hoàn toàn có thể được bán trong chuỗi đáp ứng. [ 25 ]Một ví dụ về 735 thanh toán giao dịch CDO bắt nguồn từ năm 1999 đến năm 2007 cho thấy những khoản cho vay thế chấp ngân hàng dưới chuẩn và ít hơn chuẩn đã đại diện thay mặt cho một tỷ suất ngày càng tăng của những gia tài CDO, từ 5 % năm 2000 tăng lên 36 % năm 2007 ; nhưng những CDO này vẫn được nhìn nhận tương tự như, và xếp hạng của chúng đã không bị hạ thấp hơn cho đến khi nhiều người nắm giữ vay thế chấp ngân hàng mở màn vỡ nợ. [ 26 ] Vấn đề chính là rủi ro đáng tiếc của chúng đã không bị pha loãng bởi sự phối hợp những nhóm lớn những khoản vay thế chấp ngân hàng chất lượng thấp, thay vào đó đã bị lây lan rộng hơn do tại những rủi ro đáng tiếc này có tương quan ngặt nghèo, và khi một khoản vay thế chấp ngân hàng bị vỡ nợ, nhiều khoản vay khác đã chịu tác động ảnh hưởng bởi những sự kiện kinh tế tài chính tương tự như .Một tín hiệu sớm của cuộc khủng hoảng cục bộ là sự thất bại của hai quỹ phòng hộ của Bear Stearns trong tháng 7 năm 2007. Các gia tài được nắm giữ bởi những quỹ phòng hộ này đã giảm giá, hầu hết vì sự ngày càng tăng rủi ro đáng tiếc tín dụng thanh toán trên những khoản vay thế chấp ngân hàng dưới chuẩn. Các nhà đầu tư đã đòi lại tiền của họ theo những thỏa thuận hợp tác hợp đồng được gọi là những cuộc gọi ký quỹ. Bear Stearns, hiện không còn sống sót, nhưng tại thời gian đó là hãng sàn chứng khoán lớn thứ năm của Mỹ, cho biết vào ngày 18 tháng 7 năm 2007 rằng những nhà đầu tư trong hai quỹ phòng hộ thất bại của nó sẽ nhận được một chút ít nếu có tiền trả lại sau ” sự sụt giảm chưa từng có ” về giá trị của những sàn chứng khoán được sử dụng để đặt cược vào những khoản vay thế chấp ngân hàng dưới chuẩn, mặc cho những xếp hạng ” cấp góp vốn đầu tư ” từ cơ quan xếp hạng. [ 27 ]Vào ngày 24 tháng 10 năm 2007, Merrill Lynch báo cáo giải trình thu nhập quý 3 có 7,9 tỷ USD thua lỗ của những khoản nghĩa vụ và trách nhiệm nợ thế chấp ngân hàng. [ 28 ] Một tuần sau, Stan O’Neal, Giám đốc điều hành quản lý của Merrill Lynch, đã từ chức, như thể hậu quả của việc này. [ 29 ] Vào ngày 04 tháng 11 năm 2007, Charles ( Chuck ) Prince, quản trị và Giám đốc điều hành quản lý của Citigroup từ chức và dẫn những nguyên do sau : ” … như những vị đã thấy báo cáo giải trình công khai minh bạch, những cơ quan xếp hạng gần đây đã hạ cấp đáng kể những CDO nhất định và những sàn chứng khoán vay thế chấp ngân hàng có trong những CDO. Như là hiệu quả của những hạ thấp này, giá trị cho những công cụ này đã giảm mạnh. Điều này sẽ có tác động ảnh hưởng đáng kể tới hiệu quả kinh tế tài chính quý IV của tất cả chúng ta. Tôi chịu nghĩa vụ và trách nhiệm cho việc triển khai của những kinh doanh thương mại của tất cả chúng ta. Đó là nhìn nhận của tôi rằng tầm cỡ của những ngân sách này làm cho tôi phải bước xuống khỏi bục danh dự duy nhất cho tôi như một Tổng giám đốc. Đây là những gì tôi đã khuyên Hội đồng. ” [ 30 ]

Các đầu tư và chứng khoán hóa đã suy giảm trong cuộc khủng hoảng cục bộ .CDO đóng một vai trò quan trọng trong việc cấp vốn cho khủng hoảng bong bóng nhà đất lên tới đỉnh điểm tại Mỹ trong năm 2006. CDO đã cung ứng một link quan trọng giữa nhóm vốn góp vốn đầu tư thu nhập cố định và thắt chặt toàn thế giới và thị trường nhà đất Mỹ. Trong một chương trình thắng Trao Giải Peabody [ 24 ], những phóng viên báo chí CPM cho rằng một ” Bể tiền khổng lồ ” ( đại diện thay mặt bởi 70 nghìn tỷ USD trong những khoản góp vốn đầu tư thu nhập cố định và thắt chặt trên toàn quốc tế ) đã tìm kiếm những lợi suất cao hơn so với những lợi suất được phân phối bởi trái phiếu kho bạc Mỹ vào đầu thập niên. [ 25 ]Hơn nữa, bể tiền này đã tăng gần gấp đôi quy mô từ năm 2000 đến năm 2007, nhưng việc cung ứng những góp vốn đầu tư tạo thu nhập và tương đối bảo đảm an toàn đã không tăng trưởng nhanh như vậy. Các ngân hàng đầu tư ở Phố Wall đã phân phối cho nhu yếu này với thay đổi kinh tế tài chính, ví dụ điển hình như những sàn chứng khoán thế chấp ngân hàng ( MBS ) và nghĩa vụ và trách nhiệm nợ thế chấp ngân hàng ( CDO ), đã được gán những xếp hạng bảo đảm an toàn của những cơ quan xếp hạng tín dụng thanh toán. [ 25 ]Về thực chất, Phố Wall liên kết bể tiền này với thị trường vay thế chấp ngân hàng ở Mỹ, với những khoản phí khổng lồ tích góp trong suốt chuỗi đáp ứng vay thế chấp ngân hàng này, từ những nhà môi giới vay thế chấp ngân hàng bán những khoản cho vay, tới những ngân hàng nhà nước nhỏ hỗ trợ vốn cho những nhà môi giới, tới những ngân hàng đầu tư khổng lồ phía sau họ. Khoảng năm 2003, việc phân phối những khoản vay thế chấp ngân hàng theo những tiêu chuẩn cho vay truyền thống cuội nguồn bị hết sạch. Tuy nhiên, nhu yếu can đảm và mạnh mẽ tiếp nối so với MBS và CDO mở màn hạ những tiêu chuẩn cho vay xuống, miễn là những khoản vay thế chấp ngân hàng vẫn hoàn toàn có thể được bán trong chuỗi đáp ứng. [ 25 ]Một ví dụ về 735 thanh toán giao dịch CDO bắt nguồn từ năm 1999 đến năm 2007 cho thấy những khoản cho vay thế chấp ngân hàng dưới chuẩn và ít hơn chuẩn đã đại diện thay mặt cho một tỷ suất ngày càng tăng của những gia tài CDO, từ 5 % năm 2000 tăng lên 36 % năm 2007 ; nhưng những CDO này vẫn được nhìn nhận tương tự như, và xếp hạng của chúng đã không bị hạ thấp hơn cho đến khi nhiều người nắm giữ vay thế chấp ngân hàng mở màn vỡ nợ. [ 26 ] Vấn đề chính là rủi ro đáng tiếc của chúng đã không bị pha loãng bởi sự phối hợp những nhóm lớn những khoản vay thế chấp ngân hàng chất lượng thấp, thay vào đó đã bị lây lan rộng hơn do tại những rủi ro đáng tiếc này có tương quan ngặt nghèo, và khi một khoản vay thế chấp ngân hàng bị vỡ nợ, nhiều khoản vay khác đã chịu tác động ảnh hưởng bởi những sự kiện kinh tế tài chính tương tự như .Một tín hiệu sớm của cuộc khủng hoảng cục bộ là sự thất bại của hai quỹ phòng hộ của Bear Stearns trong tháng 7 năm 2007. Các gia tài được nắm giữ bởi những quỹ phòng hộ này đã giảm giá, hầu hết vì sự ngày càng tăng rủi ro đáng tiếc tín dụng thanh toán trên những khoản vay thế chấp ngân hàng dưới chuẩn. Các nhà đầu tư đã đòi lại tiền của họ theo những thỏa thuận hợp tác hợp đồng được gọi là những cuộc gọi ký quỹ. Bear Stearns, hiện không còn sống sót, nhưng tại thời gian đó là hãng sàn chứng khoán lớn thứ năm của Mỹ, cho biết vào ngày 18 tháng 7 năm 2007 rằng những nhà đầu tư trong hai quỹ phòng hộ thất bại của nó sẽ nhận được một chút ít nếu có tiền trả lại sau ” sự sụt giảm chưa từng có ” về giá trị của những sàn chứng khoán được sử dụng để đặt cược vào những khoản vay thế chấp ngân hàng dưới chuẩn, mặc cho những xếp hạng ” cấp góp vốn đầu tư ” từ cơ quan xếp hạng. [ 27 ]Vào ngày 24 tháng 10 năm 2007, Merrill Lynch báo cáo giải trình thu nhập quý 3 có 7,9 tỷ USD thua lỗ của những khoản nghĩa vụ và trách nhiệm nợ thế chấp ngân hàng. [ 28 ] Một tuần sau, Stan O’Neal, Giám đốc điều hành quản lý của Merrill Lynch, đã từ chức, như thể hậu quả của việc này. [ 29 ] Vào ngày 04 tháng 11 năm 2007, Charles ( Chuck ) Prince, quản trị và Giám đốc điều hành quản lý của Citigroup từ chức và dẫn những nguyên do sau : ” … như những vị đã thấy báo cáo giải trình công khai minh bạch, những cơ quan xếp hạng gần đây đã hạ cấp đáng kể những CDO nhất định và những sàn chứng khoán vay thế chấp ngân hàng có trong những CDO. Như là hiệu quả của những hạ thấp này, giá trị cho những công cụ này đã giảm mạnh. Điều này sẽ có tác động ảnh hưởng đáng kể tới hiệu quả kinh tế tài chính quý IV của tất cả chúng ta. Tôi chịu nghĩa vụ và trách nhiệm cho việc triển khai của những kinh doanh thương mại của tất cả chúng ta. Đó là nhìn nhận của tôi rằng tầm cỡ của những ngân sách này làm cho tôi phải bước xuống khỏi bục danh dự duy nhất cho tôi như một Tổng giám đốc. Đây là những gì tôi đã khuyên Hội đồng. ” [ 30 ]

Đường ống dẫn phát hành mới cho các CDO được hỗ trợ bởi chứng khoán tài sản và chứng khoán thế chấp bị chậm lại đáng kể trong nửa cuối năm 2007 và quý I năm 2008 do suy yếu trong tài sản thế chấp dưới chuẩn, kết quả đánh giá lại bởi thị trường về định giá cả của các CDO được hỗ trợ bởi các trái phiếu vay thế chấp, và sự suy giảm chung trong các thị trường tín dụng toàn cầu. Phát hành CDO toàn cầu trong quý IV của năm 2007 là 47,5 tỷ USD, giảm gần 74 phần trăm từ 180 tỷ USD phát hành trong quý IV năm 2006. Quý đầu tiên năm 2008 phát hành là 11,7 tỷ USD, thấp hơn gần 94 phần trăm so với 186 tỷ USD phát hành trong quý đầu tiên của năm 2007.[31] Hơn nữa, hầu như toàn quý đầu năm 2008 phát hành CDO là trong hình thức các nghĩa vụ khoản vay thế chấp được hỗ trợ bởi các khoản vay thị trường trung hoặc ngân hàng sử dụng đòn bẩy, không phải bởi ABS vay thế chấp nhà.[32]

Xu hướng này đã hạn chế tín dụng thanh toán vay thế chấp ngân hàng dành cho những chủ nhà. Các CDO mua nhiều phần rủi ro đáng tiếc hơn của trái phiếu vay thế chấp ngân hàng, góp thêm phần tương hỗ phát hành gần 1 nghìn tỷ USD trái phiếu thế chấp ngân hàng chỉ riêng trong năm 2006. Các cơ quan xếp hạng đã bị chỉ trích can đảm và mạnh mẽ bởi cơ quan quản trị và những chuyên viên khác, gồm có nhà kinh tế tài chính Joseph Stiglitz, vì vai trò của họ trong việc tạo ra lượng rất lớn nợ chất lượng thấp được đóng gói trong những CDO với xếp hạng tín dụng thanh toán sai lầm đáng tiếc, có chất lượng cao. [ 33 ] [ 34 ] Chỉ riêng trong quý tiên phong năm 2008, những cơ quan xếp hạng đã công bố 4.485 hạ cấp của những CDO. [ 32 ] Việc giảm phát hành CDO ABS hoàn toàn có thể ảnh hưởng tác động tới thị trường vay thế chấp ngân hàng thứ cấp to lớn hơn, làm cho tín dụng thanh toán ít sẵn có hơn cho những chủ nhà đang nỗ lực để tái hỗ trợ vốn những khoản vay thế chấp ngân hàng hiện đang gặp cú sốc thanh toán giao dịch ( ví dụ, những khoản vay thế chấp ngân hàng với lãi suất vay hoàn toàn có thể kiểm soát và điều chỉnh nay tăng lãi suất vay ). [ 35 ]