Trong bài trước tất cả chúng ta đã tìm hiểu và khám phá về quy mô Quản trị ngân sách dựa trên hoạt động giải trí ( ABC ). Trong bài thời điểm ngày hôm nay, tất cả chúng ta sẽ tìm hiểu và khám phá thêm một chiêu thức quản trị ngân sách khác, đó là quy mô ngân sách tiềm năng .

I. Mô hình chi phí mục tiêu là gì?

Mô hình chi phí mục tiêu là mô hình xác định một mức chi phí mục tiêu mà tại đó một sản phẩm được được bán ra sẽ đạt được mức lợi nhuận theo yêu cầu.

Đầu tiên, tất cả chúng ta cần hiểu tại sao quy mô này được sinh ra ?

Trong phương pháp chi phí truyền thống, giá thành sẽ được xác định trước, sau đó xác định lợi nhuận và từ đó hình thành nên giá bán sản phẩm. Tuy nhiên, trong một thị trường cạnh tranh, chúng ta không thể xác định giá bán dựa trên giá thành sản xuất của mình được. Chúng ta phải đưa ra mức giá bán hợp lý dựa theo giá cả thị trường chung trước, trừ đi lợi nhuận mong muốn và từ đó xác định được giá thành sản phẩm mục tiêu.

Do đó, quy mô ngân sách tiềm năng được đưa ra, giúp cho doanh nghiệp tập trung chuyên sâu có mức giá cả hài hòa và hợp lý so với thị trường chung, tập trung chuyên sâu vào việc cắt giảm ngân sách hiệu suất cao .

Mô hình ngân sách tiềm năng được bộc lộ như sau :

Chi phí mục tiêu = Giá bán thị trường – Lợi nhuận mong muốn

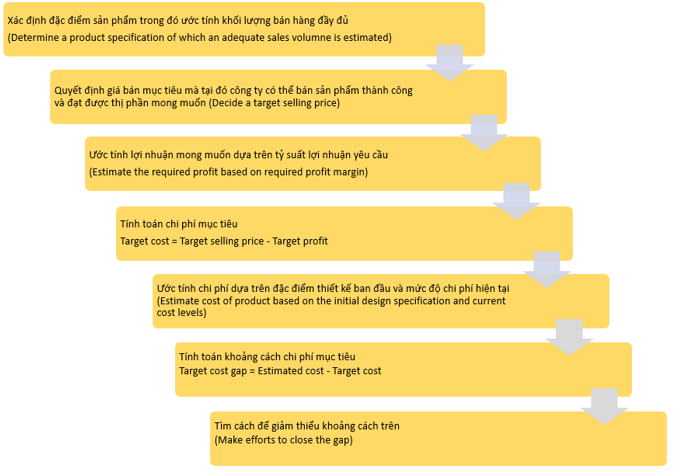

II. Các bước thực hiện mô hình chi phí mục tiêu

Target costing được thực hiện qua 7 bước sau:

Ví dụ: A đang thực hiện mô hình Target Costing.

A là một công ty sản xuất game cho máy tính. A đang điều tra và nghiên cứu để tung ra thị trường một mẫu game mới. A đã triển khai nghiên cứu và điều tra thị trường, lấy quan điểm người mua về giá trị của game cũng như thực thi so sánh với mẫu sản phẩm của đối thủ cạnh tranh cạnh tranh đối đầu. A xác lập giá bán tiềm năng ( Target selling price ) là USD 60. Đây là mức giá mà A cho rằng sẽ bán được mẫu sản phẩm để đạt được tiềm năng số lượng đặt ra .

Công ty ước tính tỷ suất lợi nhuận nhu yếu ( profit margin ) là 30 %, do đó A sẽ tính được doanh thu mong ước là 30 % x USD 60 = $ 18 .

Chi tiêu ước tính ( Target cost ) = $ 60 – USD 18 = $ 42 .

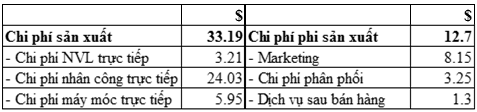

Ngân sách chi tiêu ước tính tương quan đến những đặc thù loại sản phẩm như sau :

Do đó, tổng ngân sách ước tính là USD 33.19 + USD 12.7 = $ 45.89

Khoảng cách ngân sách tiềm năng ( Target cost gap ) = $ 45.89 – USD 42 = $ 3.89

Như vậy, A phải tìm cách để giảm thiểu mức $ 3.89 nhiều nhất hoàn toàn có thể .

III. Phương pháp giảm thiểu khoảng cách chi phí mục tiêu

Trong trong thực tiễn, để thu được doanh thu mong ước, những doanh nghiệp thường có 2 lựa chọn hoặc là tăng giá để tăng lệch giá hoặc là cắt giảm chi phí sản xuất .

Tuy nhiên, trong rất nhiều trường hợp, việc tăng giá trọn vẹn là không khả thi vì rất dễ mất người mua và mất thị trường, đặc biệt quan trọng là trong thị trường cầu co và giãn với giá .

Do đó, những doanh nghiệp sẽ lựa chọn tập trung chuyên sâu vào cắt giảm ngân sách để đạt được ngân sách tiềm năng, từ đó đạt được lơi nhuận mong ước. Cụ thể :

Khoảng cách chi phí mục tiêu = Chi phí ước tính – Chi phí mục tiêu

Để giảm thiểu khoảng cách trên, theo quy mô ngân sách tiềm năng, những doanh nghiệp sẽ tập trung chuyên sâu vào tổng ngân sách tiềm năng .

Ngân sách chi tiêu tiềm năng sẽ được tách thành từng khuôn khổ như sản xuất, marketing, bán hàng … Sau đó, từng khuôn khổ ngân sách này sẽ được phân chia thành từng khu vực tính năng của loại sản phẩm .

Các doanh nghiệp sẽ phải quản lý chặt chẽ chi phí của từng hạng mục này sao cho không vượt quá chi phí mục tiêu thông qua việc cải tiến công nghệ và quy trình sản xuất, cắt giảm các chi phí không cần thiết.

Một số kỹ thuật hoàn toàn có thể vận dụng như :

- Sử dụng nhân công giá rẻ

- Đầu tư công nghệ mới, hiệu quả

- Tăng đào tạo nhân viên để làm việc hiệu quả hơn

- Sử dụng mô hình ABC để tính toán chi phí

IV. Sử dụng mô hình chi phí mục tiêu trong lĩnh vực dịch vụ

Dịch Vụ Thương Mại là bất kể hoạt động giải trí hay quyền lợi nào mà một bên hoàn toàn có thể phân phối cho bên kia, trong đó đối tượng người dùng cung ứng nhất thiết phải mang tính vô hình dung và không có sự chuyển giao quyền sở hữu, còn việc sản xuất dịch vụ hoàn toàn có thể có hoặc không gắn liền với một sản phẩm vật chất nào .

Dịch Vụ Thương Mại có những đặc thù để phân biệt với những loại sản phẩm khác. Cụ thể :

- Tính vô hình (Intangibility): khác với hàng hóa, dịch vụ không có tính vật lý như mùi vị, nhìn thấy được…

- Tính không thể tách rời (Inseparability): các dịch vụ được tạo ra cùng thời điểm với chúng được sử dụng

- Tính thay đổi (Variability): nhiều dịch vụ không thể duy trì được chất lượng đầu ra nhất quán

- Không chuyển giao quyền sở hữu: do dịch vụ không có hình hai vật lý nên không thể chuyển giao quyền sở hữu như bất động sản hay hàng hóa.

Do đó, việc sử dụng quy mô ngân sách tiềm năng trong nghành dịch vụ sẽ gặp nhiều khó khăn vất vả, không hề xác lập được ngân sách tiềm năng hay giá cả mong đợi. Cụ thể như sau :

- Do dịch vụ là vô hình nên doanh nghiệp không biết được chính xác cái gì khách hàng nhận được, chất lượng như thế nào, rất khó để đánh giá. Ví dụ, dịch vụ không bao gồm nội dung nguyên vật liệu nên cũng rất khó để giảm chi phí tới mức mục tiêu bằng việc giảm chi phí nguyên vật liệu.

- Do dịch vụ có tính thay đổi nên cùng là một loại dịch vụ nhưng nó có thể khác nhau giữa mỗi lần được cung cấp, dịch vụ tiêu chuẩn là rất khó tồn tại.Ví dụ, sửa chữa một chiếc ô tô, nó có thể ước tính chi phí bình quân nhưng rất khó cụ thể cho mục chi phí nào.

V. Bài tập áp dụng

Which of the following statements about target costing is not TRUE?

A. Target costing is better suited to assembly orientated industries than service industries that have a large fixed cost base .

B. Costs may be reduced in target costing by removing product features that does not add value

C. A target cost gap is the difference between the target cost for a product and its projected cost

D. Products should be discontinued if there is a target cost gap

Phân tích đề

Nội dung nào sau đây nói về quy mô ngân sách tiềm năng là SAI ?

A. Mô hình ngân sách tiềm năng là thích hợp để sử dụng cho những ngành công nghiệp lắp ráp hơn là ngành dịch vụ có ngân sách cố định và thắt chặt lớn

B. Theo quy mô ngân sách tiềm năng, ngân sách hoàn toàn có thể giảm bằng cách bỏ những đặc thù mẫu sản phẩm không tạo ra giá trị

C. Khoảng cách ngân sách tiềm năng là sự khác nhau giữa ngân sách tiềm năng cho loại sản phẩm và ngân sách dự kiến của nó

D. Một loại sản phẩm sẽ bị dừng sản xuất nếu nó có khoảng cách ngân sách tiềm năng

Lời giải D

A đúng vì như đã nghiên cứu và phân tích ở mục IV ở trên, dịch vụ là ngành có những đặc thù riêng như tính vô hình dung, sự đổi khác nên không thích hợp để dùng quy mô ngân sách tiềm năng

B đúng vì theo mục III ở trên thì cắt giảm những mục không tạo ra giá trị chính là một cách để giảm thiểu khoảng cách ngân sách tiềm năng, hay chính là giảm ngân sách

C đúng vì khoảng cách ngân sách tiềm năng = Chi tiêu ước tính – Chi tiêu tiềm năng

D sai vì các doanh nghiệp chỉ sử dụng khoảng cách chi phí mục tiêu để nhằm tối thiểu hóa chi phí sản xuất. Đây không phải là căn cứ để quyết định dừng sản xuất sản phẩm.

Author : Hadtt