1. Chi phí tiêu chuẩn và mục đích của chi phí tiêu chuẩn

a. Khái niệm và mục đích

Ngân sách chi tiêu tiêu chuẩn ( hay ngân sách định mức ) là ngân sách được ước đạt sẵn để sản xuất ra một mẫu sản phẩm hoặc dịch vụ .

Dựa vào ngân sách tiêu chuẩn, kế toán quản trị viên hoàn toàn có thể lập dự trù, trấn áp và nhìn nhận ngân sách trong quy trình sản xuất của đơn vị chức năng .

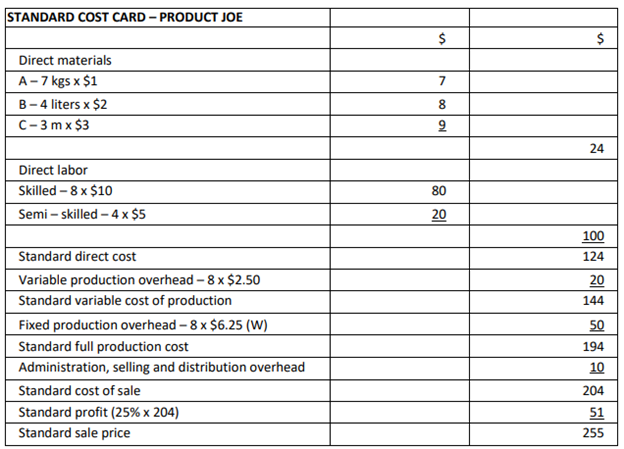

b. Thẻ chi phí tiêu chuẩn (Standard cost card)

Thẻ ngân sách tiêu chuẩn là bảng biểu lộ cụ thể của ngân sách tiêu chuẩn cho mỗi mẫu sản phẩm .

Thẻ ngân sách tiêu chuẩn của một mẫu sản phẩm

( W ) : Overhead absorption rate = $ 250,000 : ( 5,000 x 8 ) = $ 6.25 per skilled labor hour

c. Quy trình kiểm soát chi phí sử dụng chi phí tiêu chuẩn

Nói đến ngân sách tiêu chuẩn, tất cả chúng ta cũng sẽ nhắc đến 2 khái niệm là ngân sách trong thực tiễn và dịch chuyển ngân sách :

- Chi phí thực tế (Actual cost) là chi phí thực tế phát sinh trong quá trình sản xuất

- Biến động chi phí (Cost variance) là mức chênh lệch giữa chi phí thực tế và chi phí tiêu chuẩn.

Nhân viên kế toán quản trị sẽ tiếp tục tích lũy thông tin để giám sát ra ngân sách thực tiễn trong quy trình sản xuất. Từ đó thống kê giám sát ra dịch chuyển của ngân sách, từ đó trấn áp ngân sách được sử dụng .

Sơ đồ trấn áp ngân sách dựa vào ngân sách tiêu chuẩn

2. Thiết lập tiêu chuẩn

a. Phân loại các tiêu chuẩn

Có 4 loại tiêu chuẩn cho ngân sách :

- Tiêu chuẩn lý tưởng (Ideal standards)

- Tiêu chuẩn có thể đạt được (Attainable standards)

- Tiêu chuẩn ngắn hạn (Current standards)

- Tiêu chuẩn cơ bản (Basic standards)

|

Ideal standards |

Tiêu chuẩn này được lập trên giả thuyết hoạt động giải trí lý tưởng : không tiêu tốn lãng phí, không hao hụt, không thời hạn rảnh rỗi, … Tiêu chuẩn này được sử dụng để ghi lại những khu vực mà sự trấn áp sát sao hoàn toàn có thể mang lại một sự tiết kiệm ngân sách và chi phí lớn . Tiêu chuẩn lý tưởng có ảnh hưởng tác động xấu đi đó là nhân viên cấp dưới cảm thấy tiềm năng không thể nào đạt được và không muốn thao tác chịu khó . |

|

Attainable standards |

Tiêu chuẩn này được lập trên giả thuyết hoạt động giải trí hiệu suất cao : máy móc được quản lý và vận hành hài hòa và hợp lý, NVL được sử dụng tương thích, có những khoản dự trữ cho tiêu tốn lãng phí, hỏng hóc … Tiêu chuẩn này nếu được thiết lập hài hòa và hợp lý sẽ mang lại sự khuyến khích thao tác cho nhân viên cấp dưới. Vì nếu nhân viên cấp dưới cần mẫn, nỗ lực thì sẽ đạt được tiềm năng đề ra . Tiêu chuẩn này thường được sử dụng nhiều nhất trong thực tiễn . |

|

Current standards |

Tiêu chuẩn này dựa trên thực trạng hoạt động giải trí hiện tại của doanh nghiệp . Tiêu chuẩn này không tạo nên sự khuyến khích thao tác cho nhân viên cấp dưới để cải tổ hoạt động giải trí hiện tại . |

|

Basic standards |

Tiêu chuẩn này là một tiêu chuẩn dài hạn, giữ nguyên trong một thời kỳ . Tiêu chuẩn này được sử dụng để biểu lộ khuynh hướng qua những thời kỳ của những khoản mục như giá NVL, giá lao động, hiệu suất cao thao tác. Ngoài ra, nó cũng được sử dụng để bộc lộ ảnh hưởng tác động của những biến hóa trong chiêu thức qua những thời kỳ . Đây là tiêu chuẩn được sử dụng tối thiểu trong những loại tiêu chuẩn . |

b. Chi phí tiêu chuẩn trên mỗi đơn vị sản phẩm

Để lập dự trù, tất cả chúng ta cần ước tính được mỗi mẫu sản phẩm / dịch vụ tạo ra sẽ cần bao nhiêu ngân sách .

Chi tiêu tiêu chuẩn sẽ được lập trên chiêu thức tính phí cận biên ( marginal costing ) và chiêu thức phân chia ngân sách ( absorption costing ) .

Chi tiêu tiêu chuẩn mang lại một chiêu thức kế toán đơn thuần vì chỉ cần thực thi những ghi chép đơn thuần .

Khi ước tính được ngân sách tiêu chuẩn, ngân sách tiêu chuẩn sẽ được ghi lại trên Thẻ ngân sách tiêu chuẩn .

3. Bài tập minh hoạ

Công ty K sản xuất mẫu sản phẩm X. Thông tin về loại sản phẩm như sau :

Sản lượng dự trù trong năm : 900 loại sản phẩm

Chi tiêu tiêu chuẩn trên một đơn vị chức năng mẫu sản phẩm :

- NVL trực tiếp: 40 m2 với giá $5.30/m2

- Nhân công trực tiếp:

- Bộ phận lắp ráp: 24 giờ với giá $5/h

- Bộ phận hoàn thiện: 15 giờ với giá $4.8/h

Ngân sách chi tiêu dự trù và số giờ thao tác dự trù trong năm như sau :

| USD |

Giờ Xem thêm: Miso – Wikipedia tiếng Việt |

|

| Chi tiêu chung đổi khác của mẫu sản phẩm X : | ||

|

45,000 | 30,000 |

|

25,000 | 25,000 |

| Chi tiêu chung cố định và thắt chặt phân chia cho mẫu sản phẩm X : | ||

|

36,000 | |

|

27,000 | |

Biết ngân sách chung đổi khác được phân chia dựa trên số giờ thao tác, ngân sách chung cố định và thắt chặt được phân chia trên số mẫu sản phẩm .

Yêu cầu: Lập thẻ chi phí tiêu chuẩn cho một sản phẩm X với các chi phí sau đây:

- Chi phí ban đầu (Prime cost)

- Chi phí biên (Marginal cost)

- Tổng chi phí phân bổ (Total absorption cost)

- Tổng chi phí tiêu chuẩn (Total standard cost)

Giải:

Thẻ ngân sách tiêu chuẩn của mẫu sản phẩm X :

| USD | |

| NVL trực tiếp ( 40 * $ 5.30 ) | 212 |

Nhân công trực tiếp :

|

120 72 ____ |

| ( 1 ) giá thành bắt đầu giá thành chung đổi khác :

|

404

36 |

| ( 2 ) Chi tiêu biên Chi tiêu chung biến hóa ( $ 36,000 / 900 ) |

455 40 ____ |

| ( 3 ) Tổng chi phí phân chia giá thành chung không cho sản xuất ( $ 27,000 / 900 ) |

495 30 ____ |

| ( 4 ) Tổng chi phí tiêu chuẩn |

525 Xem thêm: Tại sao tiếng Hàn Quốc là gì? Tìm hiểu các từ để hỏi trong tiếng Hàn hiện nay? – Trung Tâm du học Hàn Quốc Sunny |

Author : Quang Khanh

Reviewed by : Duy Anh Nguyen