Các vấn đề cơ bản cần chú ý khi học Reading 32 trong chương trình CFA level 1

1 Hoạch định ngân sách vốn đầu tư

Hoạch định ngân sách vốn đầu tư (capital budgeting) là quá trình công ty đưa ra quyết định về các dự án vốn – dự án kéo dài từ một năm trở lên.

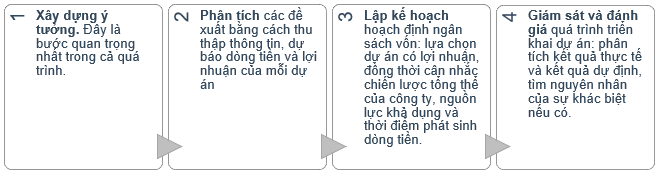

1.1 Các bước hoạch định ngân sách vốn đầu tư

1.2 Phân loại dự án hoạch định ngân sách vốn đầu tư

|

Dự án |

Đặc điểm Bạn đang đọc: [Tóm tắt các kiến thức quan trọng] của Reading 32: Capital Budgeting |

| Dự án thay thể để duy trì hoạt động giải trí kinh doanh thương mại

(replacement project to maintain the business) |

Quyết định có nên duy trì hoạt động giải trí và quy trình tiến độ hoạt động giải trí đó không . Không cần nghiên cứu và phân tích cụ thể . |

| Dự án sửa chữa thay thế để giảm ngân sách

(replacement project for cost reduction) |

Quyết định có nên sửa chữa thay thế thiết bị đã lỗi thời nhưng vẫn dùng được bằng thiết bị mới không . Cần nghiên cứu và phân tích tương đối chi tiết cụ thể . |

| Dự án lan rộng ra

(expansion project) |

Để tăng trưởng kinh doanh thương mại và cần điều tra và nghiên cứu cụ thể để dự báo về cầu trong tương lai . Cần nghiên cứu và phân tích rất cụ thể . |

| Sản phẩm và dịch vụ mới

(new products and services) |

Liên quan đến nhiều yếu tổ không chắc như đinh . Cần nghiên cứu và phân tích chi tiết cụ thể . |

| Dự án bắt buộc

(mandatory project) |

Thường do nhu yếu từ những cơ quan chính phủ nước nhà, công ty bảo hiệm, tương quan đến yếu tố về bảo đảm an toàn hoặc thiên nhiên và môi trường . Thường không có hoặc doanh thu thấp nhưng tạo điều kiện kèm theo cho những dự án Bất Động Sản sinh lời khác . Quyết định triển khai dự án Bất Động Sản hoặc dừng hoạt động giải trí nghành nghề dịch vụ có tương quan để không phải triển khai dự án Bất Động Sản . |

| Dự án khác | Khó để nghiên cứu và phân tích bằng những tiêu chuẩn thường thì . |

2 Nguyên tắc hoạch định ngân sách vốn đầu tư

|

Nguyên tắc |

Diễn giải |

| 1. Quyết định dựa trên dòng tiền, không dựa trên doanh thu kế toán |

Dòng tiền tăng thêm (incremental cash flows) = Dòng tiền nếu thực hiện dự án – Dòng tiền nếu không thực hiện dự án. Dòng tiền tăng thêm liên quan đến quá trình ra quyết định. Chi phí chìm (sunk costs): chi phí đã xảy ra và không thay đổi dù có thực hiện dự án hay không. Chi phí chìm không liên quan đến quá trình ra quyết định. |

|

Ngoại ứng (externality): ảnh hưởng của việc thực hiện dự án đến dòng tiền từ các hoạt động kinh doanh khác của doanh nghiệp. Ngoại ứng liên quan đến quá trình ra quyết định. Ngoại ứng tích cực (positive externality): thực hiện dự án có ảnh hưởng tích cực đến doanh số của sản phẩm khác của công ty. Ngoại ứng tiêu cực/Tự tước đoạt doanh thu (negative externality/cannibalization): thực hiện dự án làm giảm doanh số của sản phẩm đang có của công ty. |

|

|

Dòng tiền thông thường (conventional cash flow): dòng tiền chỉ đổi dấu một lần. Dòng tiền không theo quy ước (unconventional cash flow): dòng tiền đổi dấu hơn một lần. |

|

| 2. Dòng tiền được tính dựa trên ngân sách thời cơ |

Chi phí cơ hội (opportunity costs): dòng tiền mà công ty sẽ mất nếu thực hiện dự án này. Ví dụ : nếu thực thi dự án Bất Động Sản xây xí nghiệp sản xuất, công ty nên tính ngân sách đất đai vào ngân sách dự án Bất Động Sản, kế cả khi đất đó thuộc chiếm hữu của công ty từ trước đó, vì nếu không xây xí nghiệp sản xuất, công ty hoàn toàn có thể thu được doanh thu từ việc bán phần đất đó . |

| 3. Thời điểm phát sinh dòng tiền là một yếu tố quan trọng | Quyết định hoạch định chủ trương vốn có tính đến yếu tố giá trị thời hạn của dòng tiền, do đó dòng tiền nhận trước có giá trị hơn dòng tiền nhận sau . |

| 4. Dòng tiền được nghiên cứu và phân tích dựa trên cơ sở sau thuế | Quyết định triển khai dự án Bất Động Sản hay không dựa trên giá trị công ty – dòng tiền mà công ty sẽ giữ sau thuế. Do đó, cần xét đến thuế trong toàn bộ những quyết định hành động . |

| 5. giá thành kinh tế tài chính được phản ánh qua tỷ suất lợi nhuận nhu yếu của dự án Bất Động Sản | Tỷ suất chiết khấu khi phân tính hoạch định vốn đã bao hàm ngân sách vốn của công ty. Do đó, không vận dụng ngân sách kinh tế tài chính vào bất kể khoản tiền tăng thêm nào. Chỉ những dự án Bất Động Sản có ty suất lợi nhuận kỳ vọng lớn hơn ngân sách vốn mới tăng giá trị công ty . |

Quá trình nghiên cứu và phân tích dòng tiền tăng thêm phức tạp hơn khi xét đến mối đối sánh tương quan giữa những dự án Bất Động Sản .

- Các dự án độc lập hay các dự án loại trừ lẫn nhau

- Các dự án độc lập (independent projects) là các dự án không liên quan đến nhau và có thể được đánh giá một cách độc lập dựa trên lợi nhuận của mỗi dự án. Ví dụ: Nếu A và B là hai dự án độc lập và đều mang lại lợi nhuận cho công ty, công ty có thể thực hiện cả hai dự án.

- Các dự án loại trừ lân nhau (mutually exclusive projects) khi chỉ một trong số các dự án đề xuất có thể được duyệt và các dự án cạnh tranh lẫn nhau. Ví dụ: Nếu A và B là hai dự án loại trừ lẫn nhau, công ty chỉ có thể thực hiện một trong hai dự án.

- Trình tự các dự án (project sequencing): Một số dự án phải thực hiện theo trình tự, để việc thực hiện một dự án ở thời điểm hiện tại mở ra cơ hội để thực hiên các dự án khác trong tương lai.

- Không giới hạn vốn hay có giới hạn vốn

- Nếu công ty có nguồn vốn không giới hạn (unlimited funds) thì công ty có thể thực hiện tất cả các dự án mà có lợi nhuận kỳ vọng lớn hơn chi phí vốn.

- Nếu công ty chỉ có một lượng vốn nhất định và các cơ hội đầu tư có lợi nhuận yêu cầu nhiều hơn số vốn khả dụng thì công ty cần phân bổ nguồn vốn (capital rationing). Mục tiêu: tối đa giá trị cho cổ đông với số vốn hiện có.

3 Các tiêu chí quyết định đầu tư

|

Tiêu chí |

Diễn giải |

Nguyên tắc ra quyết định |

| Giá trị hiện tại ròng

(net present value – NPV) |

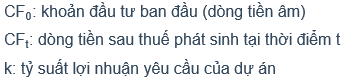

Tổng giá trị hiện tại của tổng thể dòng tiền tăng thêm kỳ vọng khi triển khai dự án Bất Động Sản .

Trong đó :

|

Với những dự án Bất Động Sản độc lập : NPV > 0 : đồng ý NPV |

| Tỷ suất hoàn vốn nội bộ

(internal rate of return – IRR) |

Mức chiết khẩu để giá trị hiện tại của những dòng tiền tăng thêm kỳ vọng sau thuế bằng ngân sách góp vốn đầu tư bắt đầu của dự án Bất Động Sản .

|

IRR > k : đồng ý

IRR Xem thêm: Gói TCP: Gói Tin Packet: 1 Packet là gì? với k là tỷ suất lợi nhuận nhu yếu của dự án Bất Động Sản |

| Thời gian hoàn vốn

(payback period – PBP) |

Số năm cần để tịch thu lại khoản góp vốn đầu tư bắt đầu .

Ưu điểm : đo tính thanh toán của dự án Bất Động Sản |

Với công ty có yếu tố về thanh khoản, PBP càng ngắn càng tốt. Tuy nhiên, không nên ra quyết định hành động chỉ dựa trên PBP vì hạn chế đã nêu . |

| Thời gian hoàn vốn có chiết khấu

(discounted payback period) |

Số năm cần để tịch thu lại khoản góp vốn đầu tư bắt đầu, tính dựa trên giá trị hiện tại của những dòng tiền . Công thức tính tương tự như như PBP nhưng chiết khấu về thời gian hiện tại Discounted PBP > PBP . |

Không nên ra quyết định hành động chỉ dựa trên tỷ suất này vì nó chỉ phản ánh tính thanh toán, không phản ánh doanh thu của dự án Bất Động Sản . |

Chỉ số lợi nhuận(profitability index – PI) |

Cho biết giá trị công ty nhận được để đổi lấy một đơn vị chức năng tiền tệ đã góp vốn đầu tư PI = Tổng giá trị hiện tại của những dòng tiền chia cho khoản vốn góp vốn đầu tư bắt đầu |

PI > 1 ( NPV > 0 ) : đồng ý PI |

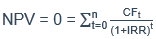

Đồ thị NPV(NPV profile) |

Đồ thị trình diễn NPV của dự án Bất Động Sản ở những mức tỷ suất chiết khấu khác nhau

|

Lưu ý:

- Ưu điểm và nhược điểm của NPV và IRR

|

NPV |

IRR |

|

| Ưu điểm | Đo trực tiếp giá trị tăng lên kỳ vọng của công ty | Đo doanh thu dưới dạng Tỷ Lệ, cho biết doanh thu trên một đồng vốn góp vốn đầu tư . Cung cấp thông tin về biên bảo đảm an toàn . |

| Nhược điểm | Không xét đến quy mô dự án Bất Động Sản | Thứ tự ưu tiên của những dự án Bất Động Sản loại trừ lẫn nhau hoàn toàn có thể khác so với khi nghiên cứu và phân tích bằng NPV. Khi đó, ta quyết định hành động theo NPV Dự án với dòng tiền không theo quy ước hoàn toàn có thể có nhiều IRR hoặc không có IRR . |

-

- Ví dụ: Một công ty đang cân nhắc giữa hai dự án loại trừ lẫn nhau. Chi phí vốn của công ty là 12%. Mỗi dự án cần vốn đầu tư ban đầu là $7 triệu và có dòng tiền sau thuế như bảng sau. Dự án nào nên được phê duyệt? Phương pháp NPV và IRR có dẫn đến kết luận giống nhau không?

|

Dự án 1 |

Dự án 2 |

|

|

Năm 1 |

USD 6.6 triệu | USD 3.0 triệu |

|

Năm 2 |

USD 1.5 triệu | USD 3.0 triệu |

|

Năm 3 |

USD 0.1 triệu | USD 3.0 triệu |

Giải :

|

Dự án 1 |

Dự án 2 |

|

| Nhập tài liệu |

CF: CF0 = – 7, C01 = 6.6, F01 = 1, C02 = 1.5, F02 = 1, C03 = 0.1, F03 = 1; NPV: I = 12; |

CF: CF0 = – 7, C01 = 3, F01 = 1, C02 = 3, F02 = 1, C03 = 3, F03 =1; NPV: I = 12; |

| NPV |

CPT: NPV = 0.16 |

CPT: NPV = 0.21 |

| IRR |

CPT: IRR = 14.15 |

CPT: IRR = 13.70 |

Trường hợp này, chiêu thức NPV và IRR dẫn đến hiệu quả khác nhau :

Nếu theo chiêu thức NPV, dự án Bất Động Sản 2 nên được phê duyệt vì có NPV2 > NPV1 .

Nếu theo phương pháp IRR, dự án 1 nên được phê duyệt vì có IRR1 > IRR2.

Khi phân tích các dự án loại trừ lẫn nhau, NPV là phương pháp tối ưu. Do đó, dự án 2 nên được phê duyệt.

- Phương pháp NPV là là thước đo trực tiếp mức thay đổi kỳ vọng của giá trị công ty khi thực hiện một dự án vốn. Trên lý thuyết, một dự án có NPV dương sẽ làm tăng giá trị cổ phiếu công ty ở mức tương ứng. Tuy nhiên, trong thực tế, thay đổi trong giá cổ phiếu thường đến từ thay đổi trong kỳ vọng về dự án có NPV dương của công ty.

Reviewer : Hong Quan