1. Sự cần thiết và ý nghĩa quản trị nợ phải thu:

– Trong hoạt động giải trí kinh doanh thương mại của doanh nghiệp, do nhiều nguyên do luôn sống sót những khoản vốn trong thanh toán giao dịch ( những khoản phải thu, tạm ứng … ) .

Trong số các khoản phải thu, khoản phải thu từ khách hàng chiếm tỷ trọng lớn nhất, phát sinh thường xuyên và có tính chất chu kỳ.

– Sự sống sót những khoản phải thu xuất phát từ những nguyên do đa phần sau :

-

Do doanh nghiệp thực hiện chính sách bán chịu để thu hút khách hàng, đẩy mạnh tiêu thụ sản phẩm, tăng khả năng cạnh tranh;

- Do xu thế của hình thức giao dịch thanh toán không dùng tiền mặt .

– Điểm bất lợi :

- Phát sinh những ngân sách quản trị, tịch thu nợ, ngân sách nhân viên cấp dưới quản trị ;

- Doanh nghiệp hoàn toàn có thể gánh chịu rủi ro đáng tiếc mất vốn do không tịch thu được nợ ;

- khóa học xuất nhập khẩuKìm hãm vận tốc chu chuyển của VLĐ, ứ đọng vốn khâu lưu thông, làm thiếu vốn khâu sản xuất ;

- Doanh nghiệp bị mất ngân sách thời cơ của vốn .

Vì vậy, mỗi doanh nghiệp cần kiến thiết xây dựng chủ trương bán chịu mẫu sản phẩm một cách hài hòa và hợp lý nhằm mục đích tạo ra những điều kiện kèm theo tăng cường tiêu thụ, tăng doanh thu của doanh nghiệp, hạn chế thấp nhất những thiệt hại và mức độ rủi ro đáng tiếc mất vốn .

2. Các nhân tố ảnh hưởng tới quy mô các khoản phải thu của doanh nghiệp gồm:

- Quy mô mẫu sản phẩm – hàng hoá bán chịu cho người mua ;

- Tính chất thời vụ của việc tiêu thụ mẫu sản phẩm trong những doanh nghiệp ;

- Mức số lượng giới hạn nợ của doanh nghiệp cho người mua ;

- Mức độ quan hệ và độ tin tưởng của người mua với doanh nghiệp .

Xem thêm: Các nhân tố ảnh hưởng đến chi phí sử dụng vốn

3. Chính sách bán chịu (chính sách tín dụng thương mại):

Khi kiến thiết xây dựng chủ trương bán chịu, cần nhìn nhận kỹ ảnh hưởng tác động của chủ trương bán chịu tới doanh thu của doanh nghiệp. Do vậy, mỗi chủ trương bán chịu cần được nhìn nhận trên những tiêu thức sau :

- học xuất nhập khẩu onlineDự kiến quy mô mẫu sản phẩm hàng hoá dịch vụ tiêu thụ ;

- Giá bán loại sản phẩm, dịch vụ nếu bán chịu hoặc không bán chịu ;

- Các ngân sách phát sinh do việc tăng thêm những khoản nợ ;

-

Đánh giá mức chiết khấu (thanh toán) có thể chấp nhận;

-

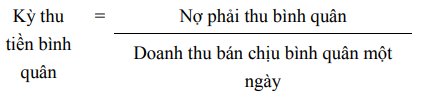

Xác định nợ phải thu trung bình và kỳ thu tiền trung bình.

Nợ phải thu trung bình dự kiến = Doanh thu bán chịu trung bình một ngày x Kỳ thu tiền trung bình

4. Các biện pháp quản lý nợ phải thu

– Xây dựng và phát hành quy định quản trị những khoản nợ phải thu, phân công và xác lập rõ nghĩa vụ và trách nhiệm của tập thể, cá thể trong việc theo dõi, tịch thu, giao dịch thanh toán những khoản nợ công .– Mở sổ chi tiết cụ thể theo dõi những khoản nợ phải thu trong và ngoài Doanh Nghiệp theo từng đối tượng người dùng nợ, liên tục phân loại nợ, đôn đốc tịch thu nợ đúng hạn. bảng nhìn nhận kpi– Có giải pháp phòng ngừa rủi ro đáng tiếc giao dịch thanh toán : lựa chọn người mua, xác lập mức tín dụng thanh toán thương mại, nhu yếu đặt cọc, tạm ứng hay trả trước một phần tiền hàng .– Thực hiện chủ trương bán chịu đúng đắn với từng người mua trên cơ sở xem xét năng lực thanh toán giao dịch, vị thế tín dụng thanh toán của người mua … lớp học thanh toán giao dịch quốc tế– Phải có sự ràng buộc ngặt nghèo trong hợp đồng bán hàng, pháp luật lãi suất vay sẽ vận dụng với những khoản nợ quá hạn thanh toán giao dịch theo hợp đồng .– Định kỳ nghiên cứu và phân tích tuổi những khoản nợ ; quan tâm xem xét những khoản nợ quá hạn, tìm ra nguyên do dẫn đến nợ quá hạn và vận dụng những giải pháp giải quyết và xử lý thích hợp. Đó là : kế toán doanh nghiệp xây lắp

- học nghiệp vụ xuất nhập khẩu onlineThực hiện việc bán nợ để tịch thu vốn .

- Doanh nghiệp phải dự kiến mức tổn thất hoàn toàn có thể xảy ra hoặc tuổi nợ quá hạn của những khoản nợ và thực thi lập dự trữ cho từng khoản nợ phải thu khó đòi, kèm theo những chứng cứ chứng tỏ những khoản nợ khó đòi nói trên. Trong đó :

– Đối với nợ phải thu quá hạn thanh toán giao dịch, mức trích lập dự trữ như sau :

- 30 % giá trị so với khoản nợ phải thu quá hạn từ 6 tháng đến dưới 1 năm .

- 50 % giá trị so với khoản nợ phải thu quá hạn từ 1 năm đến dưới 2 năm .

- 70 % giá trị so với khoản nợ phải thu quá hạn từ 2 năm đến dưới 3 năm .

-

100% giá trị đối với khoản nợ phải thu quá hạn từ 3 năm trở lên

– Đối với nợ phải thu chưa đến hạn thanh toán giao dịch nhưng tổ chức triển khai kinh tế tài chính đã lâm vào thực trạng phá sản hoặc đang làm thủ tục giải thể ; người nợ mất tích, bỏ trốn, đang bị những cơ quan pháp lý truy tố, giam giữ, xét xử hoặc đang thi hành án … thì doanh nghiệp dự kiến mức tổn thất không tịch thu được để trích lập dự trữ .– Sau khi lập dự trữ cho từng khoản nợ phải thu khó đòi, doanh nghiệp tổng hợp hàng loạt khoản dự trữ những khoản nợ vào bảng kê chi tiết cụ thể để làm địa thế căn cứ hạch toán vào ngân sách quản trị của doanh nghiệp .

>> Khóa học phân tích báo cáo tài chính