Học thuật

Phân tích hồi quy (regression analysis) là kỹ thuật thống kê dùng để ước lượng phương trình phù hợp nhất với các tập hợp kết quả quan sát của biến phụ thuộc và biến độc lập. Nó cho phép đạt được kết quả ước lượng tốt nhất về mối quan hệ chân thực giữa các biến số. Từ phương trình ước lượng được này, người ta có thể dự báo về biến phụ thuộc (chưa biết) dựa vào giá trị cho trước của biến độc lập (đã biết).

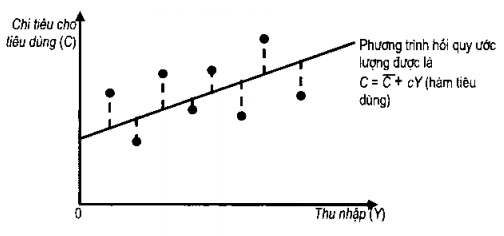

Hãy lấy ví dụ đơn giản nhất về một phương trình tuyến với một biến độc lập và một biến phụ thuộc, chẳng hạn thu nhập sử dụng và chi tiêu cho tiêu dùng. Vấn đề đặt ra là phải vẽ được đường thẳng phù hợp nhất với tập hợp số liệu bao gồm các cặp kết quả quan sát về thu nhập (Y) và tiêu dùng (C).

Hình trên biểu lộ tập hợp những hiệu quả quan sát như thế dưới dạng đồ thị và tất cả chúng ta phải tìm phương trình của đường thẳng đó với điều kiện kèm theo nó tương thích nhất với số lượng mà tất cả chúng ta tích lũy được, vì một đường như vậy sẽ đem lại tác dụng dự báo tốt nhất cho biến phụ thuộc vào. Đường thẳng tương thích nhất với số liệu phải được lựa chọn sao cho giá trị của tổng bình phương những độ lệch ( khoảng cách ) theo phương thẳng đứng giữa những điểm và đường thẳng là nhỏ nhất. Phương pháp bình phương nhỏ nhất thường thì này được ứng dụng trong hầu hết những nghiên cứu và phân tích hồi quy. Tính tương thích của đường hồi quy với những hiệu quả quan sát mẫu được phản ánh bằng thông số đối sánh tương quan .

Đồ thị ở hình trên hoàn toàn có thể miêu tả bằng phương trình tuyến tính có dạng :

C = C ¯ + cY

trong đó C ¯ và c là thông số của phương trình – số lượng ước tính dựa trên những quan sát đơn lẻ rút ra từ những tham số chân thực tế của toàn diện và tổng thể. Những hẳng số C ¯ và c thu được bằng chiêu thức bình phương nhỏ nhất thường thì này được gọi là thông số hồi quy ước đạt được. Khi đã có giá trị bằng số của chúng, người ta sử dụng chúng để dự báo giá trị của biến phụ thuộc vào C khi biết giá trị của biến độc lập Y .

Ví dụ, nếu thông số hồi quy ước đạt được của C ¯ và c lần lượt là 500 và 0.7, phương trình hồi quy sẽ là C = 500 + 0.7 Y, và tất cả chúng ta hoàn toàn có thể suy ra rằng, nếu thu nhập bằng 10 000 đồng, mức tiêu tốn cho tiêu dùng sẽ bằng :

C = 500 + 0.7 Y = 500 + 0.7 x 10000 = 7500

Hệ số hồi quy phản ánh độ dốc của đường hồi quy tuyến tính c có ý nghĩa đặc biệt quan trọng trong kinh tế học, vì nó cho thấy sự thay đổi của biến phụ thuộc – trong trường hợp này là biến tiêu dùng – khi có sự thay đổi bằng một đơn vị của biến độc lập – trong trường hợp này là thu nhập. Ví dụ, giá trị của c bằng 0.7 cho thấy người tiêu dùng sẽ chi 70% thu nhập sử dụng tăng thêm cho mục đích tiêu dùng.

Phương trình hồi quy không đem lại dự báo đúng mực về biến phụ thuộc vào khi biết giá trị của biến độc lập. Lý do là những thông số hồi quy ước đạt được từ tác dụng quan sát mẫu chỉ là số lượng ước đạt tốt nhất cho những tham số chân thực của tổng thể và toàn diện, thế cho nên chúng phụ thuộc vào vào những biến thiên ngẫu nhiên. Kết quả là hoàn toàn có thể thiết lập một phân phối có điều kiện kèm theo để cho những giá trị có năng lực Open của biến nhờ vào C do phương trình hồi quy dự báo cho một giá trị cho trước của biến độc lập Y. Độ lệch tiêu chuẩn của phân phối có điều kiện kèm theo này là chỉ báo về những số lượng giới hạn mà tất cả chúng ta kỳ vọng rằng chỉ tiêu cho tiêu dùng sẽ rơi vào đó với một mức thu nhập cho trước. Vấn đề này được phản ánh trong đại lượng thống kê có tên là sai số chuẩn của ước đạt – đại lượng biểu lộ những số lượng giới hạn ước đạt được mà trong đó tất cả chúng ta kỳ vọng C sẽ rời vào với một Y cho trước và một Xác Suất cho trước, ví dụ điển hình 0.95 và 500, khi đó tất cả chúng ta hoàn toàn có thể tin cậy rằng trong 95 % trường hợp, mức tiêu dùng chân thực tính cho mức thu nhập 10000 đồng sẽ nằm trong khoảng chừng 7500 đ – 500 và 7500 đ + 500

Để xác nhận tính chấ không tuyệt vời và hoàn hảo nhất của toàn bộ những phương trình hồi quy ước đạt được dựa trên một mẫu khi xác lập mối quan hệ chân thực trong tổng thể và toàn diện, phương trình hồi quy thường được viết thành :

C = C ¯ + cYd + e

tức được bổ trợ thêm biểu thức biểu thị phần dư hoặc sai số e để phản ánh tác động ảnh hưởng phụ thêm của sự biến thiên ngẫu nhiên và những tác động ảnh hưởng của những biến số độc lập khác, ví dụ lãi suất vay của tín dụng thanh toán tiêu dùng – yếu tố ảnh hưởng tác động đến tiêu tốn cho tiêu dùng, nhưng không được bộc lộ rõ trong phương trình hồi quy .

Khi nghĩ rằng không phải chỉ có một biến số độc lập ảnh hưởng tác động mạnh tới biến số nhờ vào, người ta sử dụng giải pháp hồi quy tuyến tính bội. Kỹ thuật này gồm có việc thiết lập một phương trình hồi quy bội có hai hoặc nhiều biến độc lập. Chẳng hạn :

C = C¯ + bY + di + e

trong đó i là lãi suất vay của tín dụng thanh toán tiêu dùng và d là thông số bội quy bổ trợ gắn với biến độc lập bổ trợ i. Việc ước đạt phương trình hồi quy bội bằng chiêu thức bình phương nhỏ nhất thường thì làm cho đồ thị trong khoảng trống ba chiều tương thích với những hiệu quả quan sát mẫu và hoàn toàn có thể được sử dụng để ước đạt giá trị của ba thông số hồi quy C ¯, c và d trong phương trình trên .

Khi những mối quan hệ cơ bản giữa những biến số độc lập và phụ thuộc vào không phải tuyến tính ( phi tuyến ), chiêu thức hồi quy tuyến tính không ứng dụng được. Tuy nhiên, những mối quan hệ có dạng cong ( phi tuyến ) hoàn toàn có thể chuyển thành quan hệ tuyến tính bằng cách sử dụng logarit tự nhiên của những biến số, qua đó làm cho chúng tuân theo giải pháp nghiên cứu và phân tích hồi quy tuyến tính .

( Tài liệu tìm hiểu thêm : Nguyễn Văn Ngọc, Từ điển Kinh tế học, Đại học Kinh tế Quốc dân )