Lãi suất là tỷ lệ mà theo đó tiền lãi được người vay trả cho việc sử dụng tiền mà họ vay từ một người cho vay. Cụ thể, lãi suất (I/m) là phần trăm tiền gốc (P) phải trả cho một số lượng nhất định của thời gian (m) mỗi thời kỳ (thường được tính theo năm). Ví dụ, một công ty nhỏ vay vốn từ một ngân hàng để mua tài sản mới cho doanh nghiệp của mình, và ngược lại người cho vay nhận được tiền lãi theo lãi suất quy định cho việc trì hoãn sử dụng các khoản tiền và thay vào đó bằng việc cho vay nó cho người vay. Lãi suất thường được thể hiện như một tỷ lệ phần trăm của tiền gốc trong một khoảng thời gian một năm.[1]

Các tiềm năng lãi suất là một công cụ quan trọng của chủ trương tiền tệ và được tính tới khi giải quyết và xử lý những biến số như góp vốn đầu tư, lạm phát kinh tế và thất nghiệp. Các ngân hàng nhà nước TW hoặc những ngân hàng nhà nước dự trữ của những nước nói chung có xu thế giảm lãi suất khi họ muốn tăng cường góp vốn đầu tư và tiêu dùng trong nền kinh tế tài chính của quốc gia. Tuy nhiên, một lãi suất thấp như thể một chủ trương kinh tế tài chính vĩ mô hoàn toàn có thể là rủi ro đáng tiếc và hoàn toàn có thể dẫn đến việc tạo ra một khủng hoảng bong bóng kinh tế tài chính, trong đó một lượng lớn những góp vốn đầu tư được đổ vào thị trường bất động sản và kinh doanh thị trường chứng khoán .Điều này đã xảy ra tại Nhật Bản vào cuối những năm 1980 và đầu những năm 1990, sinh ra những khoản nợ lớn không được thanh toán giao dịch cho những ngân hàng nhà nước Nhật Bản và sự phá sản của những ngân hàng nhà nước này và gây ra đình lạm trong nền kinh tế tài chính Nhật Bản ( Nhật Bản là nền kinh tế tài chính lớn thứ hai quốc tế vào thời gian đó ), với xuất khẩu trở thành trụ cột ở đầu cuối cho sự tăng trưởng của nền kinh tế tài chính Nhật Bản trong suốt phần còn lại của những năm 1990 và đầu những năm 2000. Kịch bản tựa như đã sinh ra từ việc hạ lãi suất của Hoa Kỳ kể từ cuối những năm 1990 đến nay ( xem khủng hoảng cục bộ kinh tế tài chính toàn thế giới 2007 – 2012 ) về cơ bản bởi quyết định hành động của Hệ thống Dự trữ Liên bang .

Dưới thời Margaret Thatcher, nền kinh tế của Vương quốc Anh duy trì tăng trưởng ổn định bằng cách không cho phép Ngân hàng Anh giảm lãi suất. Như thế, trong các nền kinh tế phát triển, các điều chỉnh lãi suất đã được thực hiện để giữ lạm phát trong phạm vi mục tiêu vì sức khỏe của các hoạt động kinh tế, hoặc thiết lập giới hạn trên của lãi suất đồng thời với tăng trưởng kinh tế để bảo vệ đà kinh tế.[2][3][4][5][6][7]

Lãi suất lịch sử dân tộc[sửa|sửa mã nguồn]

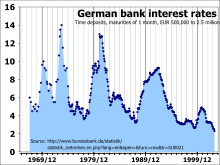

Đức trải qua lãi suất kêu gọi từ 14 % năm 1969 xuống còn gần 2 % trong năm 2003 .Trong hai thế kỷ qua, lãi suất đã được thiết lập khác nhau bởi những chính phủ nước nhà vương quốc hoặc những ngân hàng nhà nước TW. Ví dụ, lãi suất quỹ liên bang của Cục Dự trữ Liên bang Hoa Kỳ đã biến hóa trong khoảng chừng từ 0,25 % tới 19 % trong thời hạn từ năm 1954 đến năm 2008, trong khi lãi suất cơ bản của Ngân hàng Anh biến hóa trong khoảng chừng 0,5 % tới 15 % trong quy trình tiến độ 1989 – 2009, [ 8 ] [ 9 ] và Đức đã trải qua những lãi suất từ gần 90 % trong thập niên 1920 xuống còn khoảng chừng 2 % trong thập niên 2000. [ 10 ] [ 11 ] Trong nỗ lực xử lý siêu lạm phát kinh tế leo thang trong năm 2007, Ngân hàng Trung ương Zimbabwe tăng lãi suất cho vay tới 800 %. [ 12 ]

Đức trải qua lãi suất kêu gọi từ 14 % năm 1969 xuống còn gần 2 % trong năm 2003 .Trong hai thế kỷ qua, lãi suất đã được thiết lập khác nhau bởi những chính phủ nước nhà vương quốc hoặc những ngân hàng nhà nước TW. Ví dụ, lãi suất quỹ liên bang của Cục Dự trữ Liên bang Hoa Kỳ đã biến hóa trong khoảng chừng từ 0,25 % tới 19 % trong thời hạn từ năm 1954 đến năm 2008, trong khi lãi suất cơ bản của Ngân hàng Anh biến hóa trong khoảng chừng 0,5 % tới 15 % trong quy trình tiến độ 1989 – 2009, [ 8 ] [ 9 ] và Đức đã trải qua những lãi suất từ gần 90 % trong thập niên 1920 xuống còn khoảng chừng 2 % trong thập niên 2000. [ 10 ] [ 11 ] Trong nỗ lực xử lý siêu lạm phát kinh tế leo thang trong năm 2007, Ngân hàng Trung ương Zimbabwe tăng lãi suất cho vay tới 800 %. [ 12 ]

Các mức lãi suất trên những khoản tín dụng thanh toán sơ cấp trong cuối những năm 1970 và đầu những năm 1980 đã cao hơn nhiều so với đã được ghi nhận – cao hơn những đỉnh trước của Mỹ kể từ năm 1800, hơn những đỉnh của Anh từ năm 1700, hoặc hơn đỉnh Hà Lan kể từ năm 1600, ” kể từ khi thị trường vốn tân tiến sinh ra, chưa có khi nào lãi suất dài hạn cao ” như trong quá trình này. [ 13 ]Có thể trước khi có những thị trường vốn tân tiến, đã có một số ít thông tin tài khoản mà những khoản tiền gửi tiết kiệm chi phí hoàn toàn có thể đạt được một hoàn vốn hàng năm tối thiểu là 25 % và lên đến cao là 50 %. [ 14 ]

Lãi suất tại Hoa Kỳ[sửa|sửa mã nguồn]

Tại Hoa Kỳ, thẩm quyền quyết định hành động lãi suất được phân loại giữa Hội đồng Thống đốc Cục Dự trữ liên bang ( Hội đồng ) và Ủy ban thị trường mở Liên bang ( FOMC ). Hội đồng quyết định hành động biến hóa tỷ suất chiết khấu sau khi những yêu cầu được gửi bởi một hoặc nhiều Ngân hàng dự trữ liên bang khu vực. FOMC quyết định hành động về những hoạt động giải trí thị trường mở, gồm có những mức mong ước của tiền ngân hàng nhà nước TW hoặc lãi suất thị trường những quỹ liên bang được mong ước. Hiện nay, lãi suất ở Mỹ đang là hoặc gần những mức thấp lịch sử vẻ vang .

Các nguyên do cho biến hóa lãi suất[sửa|sửa mã nguồn]

- Lợi ích ngắn hạn chính trị: Giảm lãi suất có thể cung cấp cho nền kinh tế một tăng trưởng ngắn hạn. Trong các điều kiện bình thường, hầu hết các nhà kinh tế nghĩ rằng cắt giảm lãi suất sẽ chỉ cung cấp một lợi ích ngắn hạn trong hoạt động kinh tế, sẽ nhanh chóng bị triệt tiêu bởi lạm phát. Sự tăng trưởng nhanh chóng có thể ảnh hưởng đến các cuộc bầu cử. Hầu hết các nhà kinh tế ủng hộ các ngân hàng trung ương độc lập để hạn chế ảnh hưởng của chính trị tới lãi suất.

- Tiêu thụ bị hoãn lại: Khi tiền được vay mượn thì người cho vay trì hoãn việc chi tiêu tiền vào các hàng hóa tiêu dùng. Theo thuyết ưu tiên thời gian thì mọi người thích hàng hóa hiện nay hơn là hàng hoá về sau, vì thế trong một thị trường tự do sẽ có một lãi suất dương.

- Kỳ vọng lạm phát: Hầu hết các nền kinh tế nói chung biểu lộ sự lạm phát, có nghĩa là một số lượng tiền nhất định mua được ít hàng hóa hơn trong tương lai so với nó mua được trong hiện tại. Người vay cần phải bù đắp cho người cho vay vì việc này.

- Đầu tư thay thế: Người cho vay có thể lựa chọn việc sử dụng tiền của mình trong các đầu tư khác nhau. Nếu anh ta chọn một kiểu đầu tư, anh ta bỏ qua các hoàn vốn từ tất cả những đầu tư khác. Các đầu tư khác nhau cạnh tranh thực sự để giành nguồn tiền bạc.

- Rủi ro đầu tư: Luôn luôn có một rủi ro là người vay sẽ phá sản, bỏ trốn, chết, hoặc vỡ nợ khoản vay. Điều này có nghĩa là một người cho vay thường tính một phí bù đắp rủi ro để đảm bảo rằng, xuyên suốt các đầu tư của mình, anh ta được bồi thường cho những khoản đầu tư thất bại.

- Ưu tiên thanh khoản: Mọi người đều muốn các nguồn lực sẵn có của họ dưới hình thức ngay lập tức có thể trao đổi, chứ không phải dưới hình thức cần có thời gian để thực hiện.

- Thuế: Vì một số thu nhập từ tiền lãi có thể phải chịu thuế, người cho vay có thể đòi hỏi một lãi suất cao hơn để bù đắp cho sự mất mát này.

Lãi suất danh nghĩa và lãi suất trong thực tiễn[sửa|sửa mã nguồn]

Lãi suất danh nghĩa là số lượng, theo tỷ lệ phần trăm, của tiền lãi phải trả.

Ví dụ, giả sử một hộ mái ấm gia đình gửi tiền 100 USD với một ngân hàng nhà nước trong vòng 1 năm và họ nhận được tiền lãi 10 USD. Vào cuối năm số dư của họ là 110 USD. Trong trường hợp này, lãi suất danh nghĩa là 10 % mỗi năm .

Lãi suất thực tế, đo lường sức mua của biên lai tiền lãi, được tính bằng cách điều chỉnh lãi suất danh nghĩa được tính để đưa lạm phát vào hạch toán. (Xem Thực tế so với danh nghĩa trong kinh tế học.)

Nếu lạm phát kinh tế trong nền kinh tế tài chính đã là 10 % trong năm, thì 110 USD trong thông tin tài khoản vào cuối năm mua số lượng tựa như như 100 USD đã làm một năm trước. Lãi suất trong thực tiễn, trong trường hợp này, là số lượng không .Sau trong thực tiễn này, lãi suất thực tiễn ‘ được nhận ‘, đã thực sự xảy ra, được đưa ra bởi phương trình Phi-sơ, và là

- r = 1 + i 1 + p − 1 { displaystyle r = { frac { 1 + i } { 1 + p } } – 1 , ! }

ở đây p = tỷ lệ lạm phát thực qua một năm.

Xấp xỉ tuyến tính

- r ≈ i − p { displaystyle r approx i-p , ! }

được sử dụng thoáng rộng .Hoàn vốn trong thực tiễn dự kiến trên một góp vốn đầu tư, trước khi nó được triển khai, là :

- i r = i n − p e { displaystyle i_ { r } = i_ { n } – p_ { e } , ! }

ở đây :

- i r { displaystyle i_ { r } , ! }

- i n { displaystyle i_ { n } , ! }

- p e { displaystyle p_ { e } , ! }

Lãi suất thị trường[sửa|sửa mã nguồn]

Có một thị trường cho những góp vốn đầu tư mà ở đầu cuối gồm có thị trường tiền tệ, thị trường trái phiếu, thị trường CP và thị trường tiền tệ cũng như những tổ chức triển khai kinh tế tài chính kinh doanh bán lẻ như ngân hàng nhà nước .Chức năng đúng chuẩn của những thị trường này như thế nào đôi lúc phức tạp. Tuy nhiên, những nhà kinh tế tài chính đều đồng ý chấp thuận rằng những lãi suất được tạo ra bởi một góp vốn đầu tư bất kể tính tới những điểm sau :

- Chi phí vốn không rủi ro.

- Kỳ vọng lạm phát.

- Mức độ rủi ro trong đầu tư.

- Các chi phí giao dịch.

Lãi suất này kết hợp các yếu tố tiêu dùng trì hoãn và đầu tư thay thế của tiền lãi.

Kỳ vọng lạm phát kinh tế[sửa|sửa mã nguồn]

Theo lý thuyết của kỳ vọng hợp lý, mọi người tạo thành một kỳ vọng về những gì sẽ xảy ra với lạm phát trong tương lai. Sau đó, họ đảm bảo rằng họ đề xuất hoặc yêu cầu một lãi suất danh nghĩa có nghĩa là họ có lãi suất thực tế thích hợp trên đầu tư của họ.

Điều này được cho bởi công thức :

- i n = i r + p e { displaystyle i_ { n } = i_ { r } + p_ { e } , ! }

ở đây :

- i n { displaystyle i_ { n } , ! }

- i r { displaystyle i_ { r } , ! }

- p e { displaystyle p_ { e } , ! }

Mức độ rủi ro đáng tiếc trong góp vốn đầu tư được đưa vào xem xét. Đây là nguyên do tại sao những góp vốn đầu tư rất dễ dịch chuyển như CP và trái phiếu rác có doanh thu cao hơn so với những góp vốn đầu tư bảo đảm an toàn hơn như trái phiếu chính phủ nước nhà .Tiền lãi thêm được tính trên một góp vốn đầu tư rủi ro đáng tiếc là bù đắp rủi ro đáng tiếc. Phần bù rủi ro đáng tiếc thiết yếu nhờ vào vào những ưu tiên rủi ro đáng tiếc của người cho vay .Nếu góp vốn đầu tư là 50 % năng lực bị phá sản, một người cho vay trung lập rủi ro đáng tiếc sẽ nhu yếu hoàn vốn của họ tăng gấp đôi. Vì vậy, một khoản góp vốn đầu tư hoàn vốn thông thường 100 USD sẽ nhu yếu hoàn vốn 200 USD. Một người cho vay không thích rủi ro đáng tiếc sẽ yên cầu hoàn vốn nhiều hơn 200 USD và một người cho vay yêu thích rủi ro đáng tiếc yên cầu ít hơn 200 USD. Bằng chứng cho thấy rằng hầu hết những người cho vay trên thực tiễn không thích rủi ro đáng tiếc .

Nói chung, một đầu tư dài hạn mang một bù đắp rủi ro đáo hạn, bởi vì các khoản vay dài hạn bị tiếp xúc với nhiều nguy cơ vỡ nợ trong kỳ hạn của chúng.

Ưu tiên thanh khoản[sửa|sửa mã nguồn]

Hầu hết những nhà đầu tư thích tiền của họ ở dạng tiền mặt hơn là nằm trong những góp vốn đầu tư ít năng lực sửa chữa thay thế hơn. Tiền mặt trong tay được tiêu tốn ngay lập tức nếu có nhu yếu, nhưng một số ít khoản góp vốn đầu tư yên cầu thời hạn hay nỗ lực để chuyển sang hình thức hoàn toàn có thể tiêu tốn. Điều này được gọi là ưu tiên thanh khoản. Ví dụ, một khoản vay 1 năm là rất thanh khoản so với một khoản vay 10 năm. Tuy nhiên, một trái phiếu kho bạc Hoa Kỳ 10 năm là thanh khoản do tại nó hoàn toàn có thể thuận tiện được bán trên thị trường .

Mô hình lãi suất thị trường[sửa|sửa mã nguồn]

Một quy mô tính lãi suất cơ bản cho một gia tài

-

i

n

=

i

r

+

p

e

+

r

p

+

l

p{displaystyle i_{n}=i_{r}+p_{e}+rp+lp,!}

Giả định thông tin hoàn hảo, pe là như nhau cho tất cả những người tham gia thị trường, và điều này là đồng nhất với:

- i n = i n ∗ + r p + l p { displaystyle i_ { n } = i_ { n } ^ { * } + rp + lp , ! }

ở đây :

- in là lãi suất danh nghĩa trên đầu tư đã cho

- ir là hoàn vốn đầu tư không rủi ro

- i*n là lãi suất danh nghĩa trên trái phiếu thanh khoản không rủi ro ngắn hạn (chẳng hạn Tín phiếu kho bạc Hoa Kỳ).

- rp = một bù đắp rủi ro phản ánh độ dài đầu tư và khả năng người vay sẽ vỡ nợ

- lp = bù đắp thanh khoản (phản ánh mức độ khó của việc chuyển đổi tài sản thành tiền và do đó thành hàng hóa).

Các chú giải về lãi suất[sửa|sửa mã nguồn]

Những gì thường được gọi là lãi suất trên các phương tiện truyền thông nói chung là tỷ lệ được cung cấp trên các tiền gửi qua đêm của Ngân hàng Trung ương hoặc cơ quan khác, được thường niên hóa.

Tổng tiền lãi trên một góp vốn đầu tư phụ thuộc vào vào khoảng chừng thời hạn mà tiền lãi được tính, vì tiền lãi được trả hoàn toàn có thể là lãi kép .Trong kinh tế tài chính, lãi suất hiệu suất cao thường bắt nguồn từ lợi suất, một thước đo tổng hợp có tính đến tổng thể những khoản giao dịch thanh toán tiền lãi và vốn từ góp vốn đầu tư .Trong kinh tế tài chính kinh doanh nhỏ, những khái niệm tỷ suất Tỷ Lệ hàng năm và tỷ suất hiệu suất cao hàng năm đã được trình làng để giúp người tiêu dùng thuận tiện so sánh những mẫu sản phẩm khác nhau với cấu trúc giao dịch thanh toán khác nhau .

Chênh lệch lãi suất là lãi suất cho vay trừ đi lãi suất huy động.[15] Chênh lệch này bao gồm chi phí hoạt động cho các ngân hàng cung cấp cho vay và gửi tiền. Một chênh lệch âm là khi lãi suất huy động cao hơn lãi suất cho vay.[16]

Lãi suất trong kinh tế tài chính học vĩ mô[sửa|sửa mã nguồn]

Độ co và giãn sửa chữa thay thế[sửa|sửa mã nguồn]

Co giãn thay thế sửa chữa ( tên không thiếu nên là tỷ suất thay thế sửa chữa cận biên của việc phân chia tương đối ) tác động ảnh hưởng đến lãi suất thực. Độ lớn của độ co và giãn thay thế sửa chữa lớn hơn, càng có nhiều trao đổi hơn, và lãi suất trong thực tiễn thấp hơn .

Sản lượng và thất nghiệp[sửa|sửa mã nguồn]

Lãi suất là yếu tố quyết định hành động chính của góp vốn đầu tư trên một quy mô kinh tế tài chính vĩ mô. Tư tưởng lúc bấy giờ là nếu lãi suất tăng trên diện rộng, thì góp vốn đầu tư giảm, gây ra một sụt giảm mạnh trong thu nhập vương quốc. Tuy nhiên, Trường phái kinh tế tài chính Áo xem lãi suất cao hơn như dẫn đến góp vốn đầu tư lớn hơn để kiếm được tiền lãi để trả cho người gửi tiền. Lãi suất cao hơn khuyến khích tiết kiệm chi phí nhiều hơn và do đó góp vốn đầu tư thêm và do đó nhiều công ăn việc làm để tăng cường sản xuất để tăng doanh thu. Lãi suất cao hơn cũng không khuyến khích cho vay không hiệu suất cao kinh tế tài chính như tín dụng thanh toán tiêu dùng và cho vay thế chấp ngân hàng. Ngoài ra tín dụng thanh toán tiêu dùng có khuynh hướng được sử dụng bởi người tiêu dùng mua những loại sản phẩm nhập khẩu trong khi những khoản vay kinh doanh thương mại có xu thế trong nước và dẫn đến tạo nhiều hơn việc làm trong nước [ và / hoặc vốn góp vốn đầu tư máy móc ] để tăng sản xuất để kiếm được doanh thu nhiều hơn .Thể chế cơ quan chính phủ, thường là một ngân hàng nhà nước TW, hoàn toàn có thể cho vay tiền cho những tổ chức triển khai kinh tế tài chính để ảnh hưởng tác động đến lãi suất là công cụ chính của chủ trương tiền tệ. Thông thường lãi suất ngân hàng nhà nước TW là thấp hơn so với lãi suất thương mại vì những ngân hàng nhà nước vay tiền từ ngân hàng nhà nước TW sau đó cho vay tiền với lãi suất cao hơn để tạo ra hầu hết doanh thu của họ .Bằng cách biến hóa lãi suất, những thể chế cơ quan chính phủ hoàn toàn có thể ảnh hưởng tác động đến lãi suất phải đương đầu với những ai muốn vay tiền cho góp vốn đầu tư kinh tế tài chính. Đầu tư hoàn toàn có thể đổi khác nhanh gọn để phân phối với những đổi khác trong lãi suất và tổng sản lượng .

Hoạt động thị trường mở tại Hoa Kỳ[sửa|sửa mã nguồn]

Lãi suất những quỹ liên bang có hiệu lực thực thi hiện hành ở Mỹ được biểu lộ biểu đồ trong hơn nửa thế kỷ .Cục Dự trữ liên bang ( thường được gọi là ” Fed ” ) thi hành chủ trương tiền tệ hầu hết bởi nhắm tiềm năng lãi suất quỹ liên bang. Đây là mức mà những ngân hàng nhà nước tính với nhau cho vay qua đêm của những quỹ liên bang, là những dự trữ được nắm giữ bởi những ngân hàng nhà nước tại Fed. Hoạt động thị trường mở là một công cụ trong chủ trương tiền tệ được thực thi bởi Cục Dự trữ Liên bang để chỉ huy lãi suất thời gian ngắn bằng cách sử dụng quyền lực tối cao để mua và bán những sàn chứng khoán kho bạc .

Lãi suất những quỹ liên bang có hiệu lực thực thi hiện hành ở Mỹ được biểu lộ biểu đồ trong hơn nửa thế kỷ .Cục Dự trữ liên bang ( thường được gọi là ” Fed ” ) thi hành chủ trương tiền tệ hầu hết bởi nhắm tiềm năng lãi suất quỹ liên bang. Đây là mức mà những ngân hàng nhà nước tính với nhau cho vay qua đêm của những quỹ liên bang, là những dự trữ được nắm giữ bởi những ngân hàng nhà nước tại Fed. Hoạt động thị trường mở là một công cụ trong chủ trương tiền tệ được thực thi bởi Cục Dự trữ Liên bang để chỉ huy lãi suất thời gian ngắn bằng cách sử dụng quyền lực tối cao để mua và bán những sàn chứng khoán kho bạc .

Tiền tệ và lạm phát kinh tế[sửa|sửa mã nguồn]

Cho vay, trái phiếu và CP có một số ít đặc thù của tiền và được gồm có trong cung tiền rộng .

Bằng cách thiết lập i*n, thể chế chính phủ có thể ảnh hưởng đến các thị trường để làm thay đổi tổng số các khoản cho vay, trái phiếu và cổ phần phát hành. Nói chung, một lãi suất thực tế cao hơn làm giảm cung tiền rộng.

Thông qua kim chỉ nan số lượng tiền, những ngày càng tăng trong việc phân phối tiền dẫn đến lạm phát kinh tế .

Ảnh hưởng lên tiết kiệm chi phí và lương hưu[sửa|sửa mã nguồn]

Những nhà kinh tế tài chính kinh tế tài chính như những nhà nghiên cứu của Hội đồng Lương hưu Thế giới ( WPC ) đã cho rằng lãi suất thấp lâu bền trong hầu hết những nước G20 sẽ có ảnh hưởng tác động xấu đến những vị trí hỗ trợ vốn của những quỹ hưu trí như ” không có hoàn vốn mà vượt lạm phát kinh tế, những nhà đầu tư lương hưu phải đương đầu với giá trị thực của những khoản tiết kiệm ngân sách và chi phí của họ giảm đi hơn là tăng lên trong vài năm tới ” [ 17 ]Từ năm 1982 đến năm 2012, những nền kinh tế tài chính phương Tây đã trải qua một thời kỳ lạm phát kinh tế thấp phối hợp với hoàn vốn tương đối cao trên những góp vốn đầu tư khắp toàn bộ những lớp gia tài gồm có cả trái phiếu cơ quan chính phủ. Điều này mang lại một ý nghĩa nào đó của sự tự mãn giữa một số ít nhà tư vấn giám sát bảo hiểm lương hưu và nhà điều tiết, làm cho nó có vẻ như hài hòa và hợp lý để sử dụng những giả định kinh tế tài chính sáng sủa để thống kê giám sát giá trị hiện tại của nợ lương hưu trong tương lai …Sự sụp đổ có năng lực lê dài này trong những hoàn vốn trên trái phiếu chính phủ nước nhà đang diễn ra trong toàn cảnh của một rơi xuống lê dài trong hoàn vốn so với những gia tài cốt lõi khác như CP blue-chip, và, quan trọng hơn, một cú sốc nhân khẩu học thầm lặng. Làm tác nhân trong ” rủi ro đáng tiếc tuổi thọ ” tương ứng, tiền đóng bảo hiểm hưu trí hoàn toàn có thể được nâng lên đáng kể trong khi những thu nhập sẵn có đình trệ và nhân viên cấp dưới thao tác thêm vài năm nữa trước khi nghỉ hưu. [ 17 ]

Lưu ý toán học[sửa|sửa mã nguồn]

Vì lãi suất và lạm phát kinh tế thường được đưa ra như thể những ngày càng tăng tỷ suất Xác Suất, công thức trên là những xê dịch tuyến tính .Ví dụ ,

- i n = i r + p e { displaystyle i_ { n } = i_ { r } + p_ { e } , ! }

chỉ là gần đúng. Trên trong thực tiễn, quan hệ này là

- ( 1 + i n ) = ( 1 + i r ) ( 1 + p e ) { displaystyle ( 1 + i_ { n } ) = ( 1 + i_ { r } ) ( 1 + p_ { e } ) , ! }

vì vậy

- i r = 1 + i n 1 + p e − 1 { displaystyle i_ { r } = { frac { 1 + i_ { n } } { 1 + p_ { e } } } – 1 , ! }

Hai xê dịch, vô hiệu những hạng tử bậc cao, là :

- ( 1 + x ) ( 1 + y ) = 1 + x + y + x y ≈ 1 + x + y 1 1 + x = 1 − x + x 2 − x 3 + ⋯ ≈ 1 − x { displaystyle { begin { aligned } ( 1 + x ) ( 1 + y ) và = 1 + x + y + xy và và approx 1 + x + y { frac { 1 } { 1 + x } } và = 1 – x + x ^ { 2 } – x ^ { 3 } + cdots và và approx 1 – x end { aligned } } }

Công thức trong bài viết này là đúng chuẩn nếu những đơn vị chức năng logarit được sử dụng cho những biến hóa tương đối, hoặc tương tự nếu những logarit của những chỉ số được sử dụng thay cho lãi suất, và được giữ túc tắc so với những biến hóa tương đối lớn. Tao nhã nhất, nếu logarit tự nhiên được sử dụng, tận dụng nêpe làm đơn vị chức năng lôgarit, chia tỷ suất cho 100 để có được những đơn vị chức năng xentinêpe là tương tự gần đúng của Phần Trăm đổi khác ( do đó giao động bằng so với những giá trị nhỏ ), và so với chúng những phương trình tuyến tính được duy trì cho tổng thể những giá trị .

Lãi suất âm[sửa|sửa mã nguồn]

Lãi suất danh nghĩa thường dương, nhưng không phải khi nào cũng vậy. Dựa vào sự thay thế sửa chữa là nắm giữ tiền mặt ( và do đó thu nhập là 0 % ), thay vì cho vay thì những người cho vay tìm kiếm doanh thu sẽ không cho vay dưới 0 %, vì làm như vậy sẽ bảo vệ một sự thua lỗ, và một ngân hàng nhà nước phân phối một lãi suất tiền gửi âm sẽ tìm thấy ít người gật đầu, do những người gửi tiết kiệm chi phí thay vì thế sẽ nắm giữ tiền mặt. [ 18 ]Tuy nhiên, trên trong thực tiễn, lãi suất ngân hàng nhà nước TW hoàn toàn có thể âm ; vào tháng 7 năm 2009 Riksbank của Thụy Điển là ngân hàng nhà nước TW tiên phong sử dụng tiền lãi âm trên dự trữ dư thừa, bằng cách giảm lãi suất tiền gửi của nó tới – 0,25 %, một chủ trương được Phó thống đốc Lars EO Svensson ủng hộ. [ 19 ]Trong khủng hoảng cục bộ nợ công châu Âu, những trái phiếu cơ quan chính phủ của một số ít nước ( Thụy Sĩ, Đan Mạch, Đức, Phần Lan, Hà Lan và Áo ) đã được bán với lợi suất âm. Các lý giải được ý kiến đề nghị gồm có mong ước về bảo đảm an toàn và bảo vệ chống lại tan vỡ khu vực đồng euro ( trong trường hợp một số ít vương quốc khu vực đồng euro hoàn toàn có thể tái định ngạch nợ của họ sang một đồng xu tiền mạnh hơn ). [ 20 ]

Thường xuyên hơn, lãi suất thực có thể âm, khi lãi suất danh nghĩa nhỏ hơn mức lạm phát. Khi điều này được thực hiện thông qua chính sách của chính phủ (ví dụ, thông qua dự trữ bắt buộc), đây được coi là áp chế tài chính, và đã được thực hiện bởi các quốc gia như Hoa Kỳ và Vương quốc Anh sau Chiến tranh thế giới II (từ năm 1945) cho đến cuối những năm 1970 hoặc đầu năm 1980 (trong khi và sau khi phát triển kinh tế sau Thế chiến II).

[21][22] Trong cuối những năm 1970, các Chứng khoán Kho bạc Hoa Kỳ với lãi suất thực âm bị coi là các chứng nhận tịch thu.[23]

Lãi suất âm đã được đề xuất trong quá khứ, đặc biệt là trong những năm cuối thế kỷ 19 bởi Silvio Gesell.[24] Một mức lãi suất âm có thể được mô tả (như bởi Gesell) như một “thuế nắm giữ tiền”; ông đề xuất nó như là thành phần Freigeld (tiền tự do) của hệ thống Freiwirtschaft (nền kinh tế tự do) của mình. Để ngăn chặn mọi người nắm giữ tiền mặt (và do đó thu nhập 0%), Gesell đề nghị phát hành tiền trong một thời gian hạn chế, sau đó nó phải được đổi lấy giấy bạc mới; các cố gắng nắm giữ tiền do đó dẫn nó đến hết hạn và trở thành vô giá trị. Theo hướng tương tự, John Maynard Keynes đã đồng tình trích dẫn ý tưởng về đánh thuế tiền bạc,[24] (1936, Lý thuyết tổng quát về việc làm, lãi suất và tiền tệ) nhưng bác bỏ nó vì những khó khăn hành chính.[25] Gần đây hơn, thuế tích trữ tiền đã được một nhân viên Cục Dự trữ Liên bang (Marvin Goodfriend) đề xuất năm 1999, để được thực hiện thông qua các dải từ tính trên giấy bạc, khấu trừ thuế tích trữ tiền trên tiền gửi, thuế này được tính toán dựa trên việc giấy bạc này đã được nắm giữ trong bao lâu.[25]

Người ta cũng từng đề xuất kiến nghị một lãi suất âm về nguyên tắc hoàn toàn có thể được vận dụng so với tiền giấy hiện hành trải qua quay xổ số kiến thiết số sêri : ví dụ điển hình bằng cách chọn một số ít ngẫu nhiên từ 0 đến 9 và công bố rằng những tờ giấy bạc nào mà số sêri của nó kết thúc bằng số lượng đó là vô giá trị sẽ mang lại lãi suất âm 10 % ( chọn hai chữ số sau cuối sẽ được cho phép một mức lãi suất âm 1 %, v.v. ). Điều này đã được một sinh viên vô danh của N. Gregory Mankiw yêu cầu, [ 24 ] mặc dầu như một thử nghiệm ý tưởng sáng tạo hơn là một yêu cầu chính thức. [ 26 ]

Một phương pháp đơn giản hơn nhiều đối với các chính phủ để đạt được một cách cơ bản lãi suất âm và không khuyến khích nắm giữ tiền mặt là theo đuổi các chính sách tiền tệ lạm phát.

Liên kết ngoài[sửa|sửa mã nguồn]

Historical interest rates can be found at :