Trong khi lập bảng Cân đối phát sinh trên Excel, tất cả chúng ta thường gặp phải thiết kế xây dựng công thức để tính :

- Số dư đầu kỳ: Lấy từ số phát sinh cuối kỳ trước sang (không dùng công thức tính)

- Số phát sinh trong kỳ: Gồm có phát sinh Nợ và Phát sinh Có của mỗi tài khoản

( Xem lại bài : Cách kiến thiết xây dựng công thức tính số phát sinh trong kỳ trong bảng cân đối phát sinh trên Excel )

- Số dư cuối kỳ: Gồm có số dư Nợ và số dư Có của mỗi tài khoản.

Việc thiết kế xây dựng công thức tính số dư cuối kỳ trong bảng Cân đối phát sinh ( CDPS ) trên Excel như thế nào ? Chúng ta cùng tìm hiểu và khám phá qua bài viết này nhé :

1. Nguyên tắc xác định số dư cuối kỳ

Với mỗi tài khoản kế toán đều có quy định cụ thể về việc xác định số dư cuối kỳ:

- Tài khoản loại Tài sản thường có số dư bên Nợ

- Tài khoản loại Nguồn vốn thường có số dư bên Có

- Tuy nhiên có một số tài khoản lưỡng tính có cả số dư bên Nợ hoặc số dư bên Có

Số dư cuối kỳ được xác lập bằng :

- Số dư cuối kỳ bên Nợ (dư Nợ cuối kỳ) = Số dư Nợ đầu kỳ + Số phát sinh bên Nợ trong kỳ – Số phát sinh bên Có trong kỳ

- Số dư cuối kỳ bên Có (dư Có cuối kỳ) = Số dư Có đầu kỳ + Số phát sinh bên Có trong kỳ – Số phát sinh bên Nợ trong kỳ

2. Cách xác định công thức trên Excel

Trong bảng cân đối số phát sinh có rất nhiều thông tin tài khoản, do đó tất cả chúng ta cần có 1 công thức hoàn toàn có thể vận dụng chung cho tổng thể những thông tin tài khoản .

Việc xác lập công thức này tất cả chúng ta hoàn toàn có thể dựa trên nguyên tắc sau :

- Tài khoản có số dư Nợ đầu kỳ >0 thì số dư Có đầu kỳ sẽ = 0

- Tài khoản có số dư Có đầu kỳ >0 thì số dư Nợ đầu kỳ sẽ = 0

Như vậy số dư cuối kỳ hoàn toàn có thể được xác lập bằng :

- Số dư cuối kỳ bên Nợ (dư Nợ cuối kỳ) = (Số dư Nợ đầu kỳ + Số phát sinh bên Nợ trong kỳ) – (Số dư Có đầu kỳ + Số phát sinh bên Có trong kỳ)

- Số dư cuối kỳ bên Có (dư Có cuối kỳ) = (Số dư Có đầu kỳ + Số phát sinh bên Có trong kỳ) – (Số dư Nợ đầu kỳ + Số phát sinh bên Nợ trong kỳ)

Trường hợp thông tin tài khoản có số dư Nợ cuối kỳ > 0 thì sẽ coi số dư cuối kỳ bên Có = 0 ( vì không hề đồng thời có cả số dư bên Nợ và số dư bên Có )

trái lại thông tin tài khoản có số dư Có cuối kỳ > 0 thì sẽ coi số dư Nợ cuối kỳ = 0

Như vậy tất cả chúng ta sẽ so sánh xem Số dư cuối kỳ bên Nợ có > 0 hay không => Sử dụng hàm MAX để so sánh biểu thức tính số dư cuối kỳ với số 0 Cách xác lập công thức trên Excel

Cách xác lập công thức trên Excel

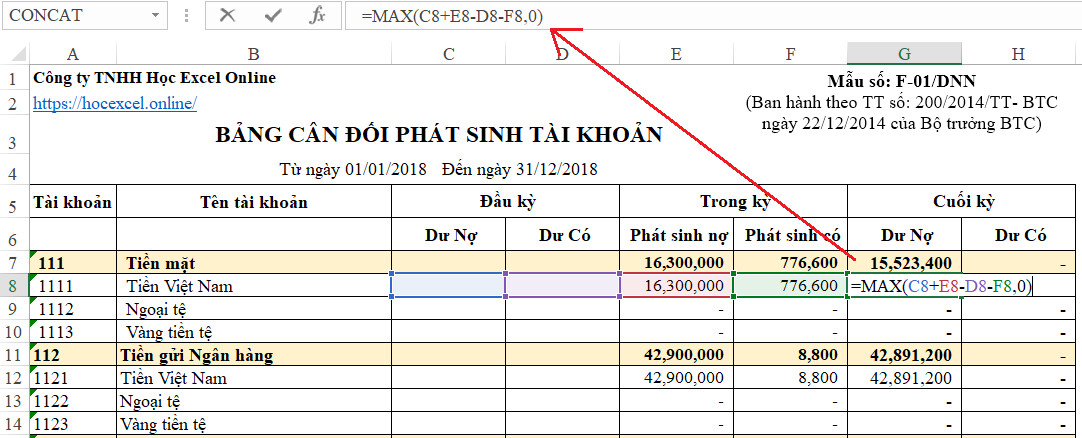

Công thức tại ô G8=MAX(C8+E8-D8-F8,0)

Trong đó :

- C8 = Dư Nợ đầu kỳ của tài khoản 1111

- E8 = Phát sinh Nợ trong kỳ của tài khoản 1111

- D8 = Dư Có đầu kỳ của tài khoản 1111

- F8 = Phát sinh Có trong kỳ của tài khoản 1111

Như vậy chúng ta có thể sử dụng công thức này cho tất cả các loại tài khoản trong bảng cân đối phát sinh để xác định số dư cuối kỳ.

Ngoài ra Gitiho xin ra mắt tới những bạn khóa học “ Trọn bộ kỹ năng và kiến thức nhiệm vụ kế toán tổng hợp trực tuyến trên Excel “. Khóa học này sẽ giúp bạn bổ trợ và triển khai xong kỹ năng và kiến thức kế toán tổng hợp, đồng thời thiết kế xây dựng được trọn bộ file Excel để làm kế toán tổng hợp từ 1 file excel trắng. Chi tiết xem tại :

Đánh giá bài viết này