Việc áp dụng Chuẩn mực kế toán quốc tế số 32 (IAS 32) là để hướng dẫn các nguyên tắc trong việc trình bày các công cụ tài chính trên Báo cáo tài chính.

I. Định nghĩa (Definition)

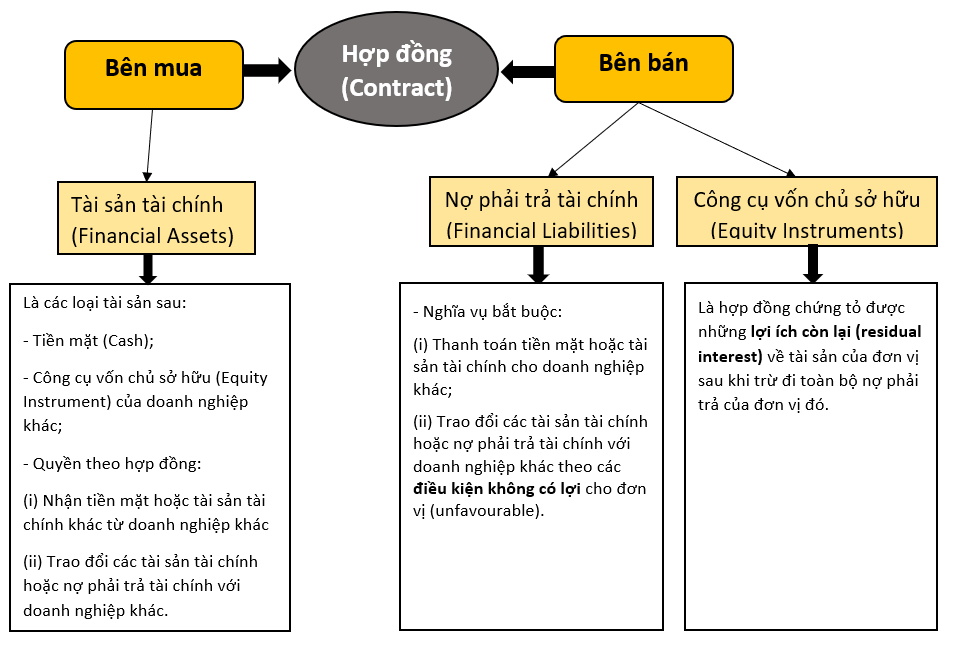

Financial instruments ( Công cụ kinh tế tài chính ) là những thỏa thuận hợp tác mua và bán làm phát sinh “ Financial assets ” cho bên mua và phát sinh “ Equity instruments ” hoặc “ Financial liabilities ” cho bên bán .

Trong doanh nghiệp, vốn hoàn toàn có thể kêu gọi từ 2 nguồn là :

- Financial liabilities:Là nguồn vốn vay như đi vay, phát hành trái phiếu, nhận tiền gửi …

- Equity instruments: Là nguồn vốn chủ sở hữu như phát hành cổ phiếu, quyền mua cổ phiếu.

Do đó:

- Khi doanh nghiệp bán Equity instruments/Liability instruments: Doanh nghiệp phải ghi tăng giá trị vốn chủ sở hữu hoặc ghi tăng Nợ phải trả tài chính (Financial liabilities)

- Khi doanh nghiệp mua Equity instruments/Liability instruments: Doanh nghiệp phải ghi tăng tài sản tài chính (Financial assets)

II. Trình bày công cụ tài chính (Presentation)

1. Trình bày nợ phải trả và vốn chủ sở hữu (Liabilities and equity)

Do đó:

Doanh nghiệp phát hành những công cụ kinh tế tài chính phải phân loại công cụ đó ( hoặc những phần của công cụ đó ) tại thời gian ghi nhận bắt đầu là :

- Nợ phải trả kinh tế tài chính ( financial liabilities ) ; hoặc

- Công cụ vốn chủ sở hữu (equity instruments)

=> Phù hợp với thực chất và định nghĩa của nợ phải trả kinh tế tài chính và công cụ vốn chủ chiếm hữu .

2. Trình bày các khoản tiền lãi, cổ tức, lỗ và lãi (Interest, dividends, losses and gains)

- Tiền lãi, cổ tức, lợi nhuận, các khoản lỗ và lãi có liên quan đến công cụ tài chính được phân loại là nợ phải trả tài chính (financial liability) được ghi nhận là thu nhập hoặc chi phí trong Báo cáo kết quả hoạt động kinh doanh.

- Cổ tức, lợi nhuận trả cho các cổ đông được ghi giảm trực tiếp vào vốn chủ sở hữu. Trường hợp cổ phiếu ưu đãi được phân loại là nợ phải trả thì khoản phải trả cho các cổ đông về cổ tức của cổ phiếu ưu đãi đó được ghi nhận vào chi phí trong kỳ.

- Chi phí giao dịch (transaction costs) được trình bày là khoản giảm trừ vốn chủ sở hữu (deduction from equity) trong kỳ báo cáo.

- Chi phí giao dịch (transaction costs) liên quan đến việc phát hành công cụ tài chính phức hợp được phân bổ cho các thành phần nợ phải trả và vốn chủ sở hữu của công cụ đó theo tỷ lệ. Chi phí giao dịch liên quan đến nhiều giao dịch được phân bổ cho các giao dịch đó trên cơ sở tỷ lệ tương ứng với các giao dịch.

- Các khoản lãi, lỗ phát sinh do những thay đổi giá trị ghi sổ nợ phải trả tài chính được ghi nhận là thu nhập hoặc chi phí trong Báo cáo kết quả hoạt động kinh doanh.

3. Cổ phiếu ưu đãi (Preference share)

Khi cổ đông mua CP khuyễn mãi thêm sẽ được chia cổ tức không nhờ vào vào hiệu quả kinh doanh thương mại của công ty. Cổ phần khuyến mại được chia làm 2 loại :

- Non-redeemable preference share: Là công cụ vốn vì công ty không có nghĩa vụ phải hoàn tiền cho cổ đông.

- Redeemable preference share: Là công cụ nợ vì công ty sẽ phải trả tiền cho cổ đông tại một thời điểm nào đó trong tương lai.

4. Trình bày công cụ tài chính phức hợp (Compound financial instruments)

- Một số công cụ tài chính bao gồm cả thành phần nợ phải trả và thành phần vố chủ sở hữu.

- Example: trái phiếu chuyển đổi (Convertible debt) có thể được chuyển đổi thành cổ phiếu phổ thông là công cụ tài chính phức hợp, gồm hai bộ phận:

- Nợ phải trả tài chính (Financial liability): thỏa thuận mang tính bắt buộc phải chi trả tiền mặt hoặc tài sản tài chính; và

- Công cụ vốn chủ sở hữu (Equity instruments): quyền chuyển đổi thành cổ phiếu trong một khoảng thời gian nhất định.

- Cần tách riêng giá trị của Financial liability & Equity instrument để ghi nhận riêng biệt ban đầu cũng như phát sinh sau đó:

- Financial liability được xác định bằng cách chiết khấu dòng tiền tương lai về hiện tại theo % lãi suất của công cụ tương đương nhưng không có quyền chuyển đổi.

- Equity instruments được xác định bằng giá trị của công cụ tài chính sau khi trừ đi FV của Liability instruments.

Example: Valuation of Compound instruments

Rathbone Co issues 2,000 convertible bonds at the start of 20X2. The bonds have a three-year term, and are issued at par with a face value of USD 1,000 per bond, giving total proceeds of USD 2,000,000. Interest is payable annually in arrears at a nominal annual interest rate of 6 %. Each bond is convertible at any time up to maturity into 250 ordinary shares .

When the bonds are issued, the prevailing market interest rate for similar debt without conversion options is 9 % .

Required

What is the value of the equity component in the bond?

Hướng dẫn giải:

Do Convertible bonds là trái phiếu quy đổi, nên cần tách phần giá trị của Debt instruments ( Financial liability ) và Equity instruments để ghi nhận riêng không liên quan gì đến nhau .

Phần trái phiếu có tiền lãi phải trả hàng kỳ là : USD 2,000,000 x 6 % = USD 120,000 .

Vì : Debt instruments được xác lập bằng cách chiết khấu dòng tiền tương lai về hiện tại theo % lãi suất vay của công cụ tương tự nhưng không có quyền quy đổi

=> Doanh nghiệp cần xác lập Present value theo mức lãi suất vay 9 % :

|

Thời gian Xem thêm: Pad Thai là gì? Tìm hiểu về món Pad Thai của Thái Lan |

Khoản thanh toán |

Tỉ lệ chiết khấu |

Present value |

| Năm 1 | USD 120,000 | 1 / ( 1 + 9 % ) ^ 1 = 0.917 | USD 110,040 |

| Năm 2 | USD 120,000 | 1 / ( 1 + 9 % ) ^ 2 = 0.842 | USD 101,040 |

| Năm 3 | USD 2,120,000 | 1 / ( 1 + 9 % ) ^ 3 = 0.772 | USD 1,636,640 |

Giá trị của Debt instruments là : USD 110,040 + USD 101,040 + USD 1,636,640 = USD 1,847,720

Giá trị của Equity instruments là : USD 2,000,000 – USD 1,847,720 = USD 152,280

Author : Trang Nguyen

Reviewed by : Duy Anh Nguyen