Cơ sở thuế là gì ? Tầm quan trọng và cách tính cơ sở thuế ?

Cơ sở tính thuế là tổng số thu nhập, gia tài, gia tài, tiêu dùng, thanh toán giao dịch hoặc hoạt động giải trí kinh tế tài chính khác bị cơ quan thuế đánh thuế. Cơ sở thuế hẹp là không trung lập và không hiệu suất cao. Cơ sở thuế rộng giúp giảm ngân sách quản trị thuế và được cho phép tăng lệch giá nhiều hơn với tỷ suất thấp hơn. Vậy lao lý về cơ sở thuế là gì, tầm quan trọng và cách tính cơ sở thuế được pháp luật như thế nào. Bài viết dưới đây của Luật Dương Gia sẽ đi vào khám phá những pháp luật tương quan để giúp người đọc hiểu rõ hơn về cơ sở thuế là gì, tầm quan trọng và cách tính cơ sở thuế được nêu trên.

Tư vấn pháp luật trực tuyến miễn phí qua tổng đài: 1900.6568

1. Cơ sở thuế là gì ?

– Khái niệm cơ sở thuế : Cơ sở tính thuế là tổng số gia tài hoặc thu nhập hoàn toàn có thể bị đánh thuế bởi cơ quan thuế, thường là cơ quan chính phủ. Nó được sử dụng để giám sát những khoản nợ thuế. Điều này hoàn toàn có thể ở những hình thức khác nhau, gồm có thu nhập hoặc gia tài. + Tài sản là nguồn lực có giá trị kinh tế tài chính mà một cá thể, tập đoàn lớn, vương quốc chiếm hữu hoặc trấn áp với kỳ vọng rằng nó sẽ mang lại quyền lợi trong tương lai. Tài sản được báo cáo giải trình trên bảng cân đối kế toán của công ty và được mua hoặc tạo ra để tăng giá trị của công ty hoặc mang lại quyền lợi cho hoạt động giải trí của công ty. Tài sản hoàn toàn có thể được coi là thứ mà trong tương lai hoàn toàn có thể tạo ra dòng tiền, giảm ngân sách hoặc cải tổ doanh thu bán hàng, bất kể đó là thiết bị sản xuất hay văn bằng bản quyền trí tuệ.

2. Tầm quan trọng và cách tính cơ sở thuế :

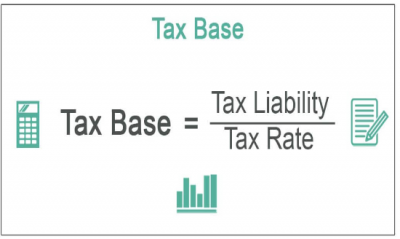

– Đặc điểm của cơ sở thuế : Cơ sở tính thuế được định nghĩa là tổng giá trị của gia tài, gia tài hoặc thu nhập trong một khu vực hoặc khu vực pháp lý nhất định. Để tính tổng nghĩa vụ và trách nhiệm thuế, bạn phải nhân cơ sở thuế với thuế suất : Trách nhiệm pháp lý về thuế = Cơ sở thuế x Thuế suất Mức thuế vận dụng khác nhau tùy thuộc vào loại thuế và tổng cơ sở tính thuế. Mỗi loại thuế thu nhập, quà khuyến mãi ngay và thuế bất động sản được tính theo biểu thuế suất khác nhau .

Xem thêm: Lỗ vốn và thuế là gì? Các đặc điểm của lỗ vốn và thuế?

+ Thuế di sản là khoản thu kinh tế tài chính so với bất động sản tính theo giá trị hiện tại của gia tài đó. Thuế bất động sản liên bang được đánh so với gia tài vượt quá 11,7 triệu đô la cho năm 2021 và 12,06 triệu đô la cho năm 2022. Gần một trong bốn bang có thuế bất động sản của họ, với số lượng giới hạn thấp hơn. Tài sản chuyển nhượng ủy quyền cho vợ hoặc chồng được miễn thuế di sản. Người nhận gia tài của một di sản hoàn toàn có thể phải chịu thuế thừa kế, một lần nữa trên những số lượng giới hạn nhất định. – Thu nhập làm cơ sở tính thuế : Hãy lấy thu nhập cá thể hoặc doanh nghiệp làm ví dụ. Trong trường hợp này, cơ sở tính thuế là số thu nhập hàng năm tối thiểu hoàn toàn có thể bị đánh thuế. Đây là thu nhập chịu thuế. Thuế thu nhập được đánh trên cả thu nhập cá thể và thu nhập ròng do doanh nghiệp tạo ra. + Thu nhập ròng ( NI ) được tính bằng lệch giá trừ ngân sách, lãi vay và thuế. Thu nhập trên mỗi CP được tính bằng NI. Các nhà đầu tư nên xem xét những số lượng được sử dụng để tính NI vì ngân sách hoàn toàn có thể bị ẩn trong chiêu thức kế toán hoặc lệch giá hoàn toàn có thể bị thổi phồng. NI cũng đại diện thay mặt cho tổng thu nhập hoặc thu nhập trước thuế của một cá thể sau khi bao thanh toán giao dịch những khoản khấu trừ và thuế trong tổng thu nhập.

– Sử dụng công thức trên, chúng ta có thể tính toán nghĩa vụ thuế của một người với một số số liệu bằng một kịch bản đơn giản. Giả sử Margaret đã kiếm được 10.000 đô la vào năm ngoái và số thu nhập tối thiểu phải chịu thuế là 5.000 đô la với thuế suất 10%. Tổng nghĩa vụ thuế của cô ấy sẽ là $ 500 — được tính bằng cách sử dụng cơ sở tính thuế nhân với thuế suất: $ 5.000 x 10% = $ 500

Trong đời sống thực, bạn sẽ sử dụng Biểu mẫu 1040 cho thu nhập cá thể. Lợi nhuận khởi đầu với tổng thu nhập và sau đó những khoản khấu trừ và ngân sách khác được trừ đi để đi đến tổng thu nhập đã kiểm soát và điều chỉnh ( AGI ). Các khoản khấu trừ và ngân sách được phân chia làm giảm AGI để tính thuế cơ sở và thuế suất cá thể dựa trên tổng thu nhập chịu thuế.

+ Sở Thuế vụ sử dụng tổng thu nhập đã điều chỉnh (AGI) của bạn để xác định số thuế thu nhập bạn nợ trong năm.

AGI được tính bằng cách lấy tất cả thu nhập của bạn trong năm (tổng thu nhập của bạn) và trừ đi một số “điều chỉnh đối với thu nhập”.

AGI của bạn hoàn toàn có thể tác động ảnh hưởng đến quy mô của những khoản khấu trừ thuế cũng như năng lực đủ điều kiện kèm theo của bạn so với 1 số ít loại góp phần cho kế hoạch hưu trí, ví dụ điển hình như Roth IRA. Tổng thu nhập đã kiểm soát và điều chỉnh đã kiểm soát và điều chỉnh là AGI của bạn với 1 số ít khoản khấu trừ được phép khác được thêm vào. Đối với nhiều người, AGI và MAGI sẽ giống nhau. Trong số những khoản được trừ vào tổng thu nhập của bạn khi đo lường và thống kê AGI của bạn là những khoản thanh toán giao dịch cấp dưỡng và ngân sách giáo dục. – Cơ sở tính thuế của người nộp thuế cá thể hoàn toàn có thể đổi khác do cách tính thuế tối thiểu ( AMT ) sửa chữa thay thế. Theo AMT, người nộp thuế được nhu yếu kiểm soát và điều chỉnh cách tính thuế bắt đầu của mình để những mục bổ trợ được thêm vào tờ khai và cơ sở tính thuế và nghĩa vụ và trách nhiệm thuế tương quan đều tăng lên. 1 Ví dụ, tiền lãi so với 1 số ít trái phiếu đô thị được miễn thuế là được thêm vào đo lường và thống kê AMT dưới dạng thu nhập trái phiếu chịu thuế. Nếu AMT phát sinh nghĩa vụ và trách nhiệm thuế cao hơn so với thống kê giám sát khởi đầu, người nộp thuế sẽ trả số tiền cao hơn .

Xem thêm: Kẽ hở của thuế là gì? Đặc điểm và cách thức hoạt động của kẻ hở của thuế

+ AMT bảo vệ rằng một số ít người nộp thuế nhất định phải trả phần công minh của họ hoặc tối thiểu là mức tối thiểu. Nó không phát huy công dụng cho đến khi thu nhập đạt đến một mức nhất định. Đối với năm 2020, nó là 113.400 đô la cho những cặp vợ chồng nộp đơn cùng nhau. Vào năm năm ngoái, Quốc hội đã trải qua một luật đạo chỉ số miễn trừ theo lạm phát kinh tế để ngăn ngừa những người nộp thuế có thu nhập trung bình bị trượt giá. + Trái phiếu chịu thuế phải chịu thuế từ trái chủ. Hầu hết những trái phiếu đều phải chịu thuế. Nói chung, chỉ trái phiếu do chính quyền sở tại địa phương và tiểu bang phát hành ( tức là trái phiếu đô thị ) mới được miễn thuế và thậm chí còn sau đó hoàn toàn có thể vận dụng những quy tắc đặc biệt quan trọng. Bạn phải trả thuế cho cả khoản giao dịch thanh toán lãi suất vay và tiền lãi vốn nếu bạn mua lại trái phiếu trước ngày đáo hạn. – Bao thanh toán giao dịch trong Lãi vốn : Người nộp thuế bị đánh thuế so với doanh thu thu được khi bán gia tài ( ví dụ điển hình như bất động sản hoặc những khoản góp vốn đầu tư ). Nếu một nhà đầu tư chiếm hữu một gia tài và không bán nó, nhà đầu tư đó có một khoản thu nhập vốn chưa thực thi và không có sự kiện chịu thuế.

+ Lãi vốn là sự gia tăng giá trị của một tài sản vốn và được thực hiện khi tài sản đó được bán. Lãi vốn áp dụng cho bất kỳ loại tài sản nào, bao gồm cả các khoản đầu tư và những tài sản được mua để sử dụng cho mục đích cá nhân.

Khoản thu được có thể là ngắn hạn (một năm hoặc ít hơn) hoặc dài hạn (hơn một năm) và phải được khai thuế thu nhập. Lãi và lỗ chưa thực hiện phản ánh sự tăng hoặc giảm giá trị của một khoản đầu tư nhưng không được coi là lãi vốn chịu thuế. Lỗ vốn phát sinh khi giá trị tài sản vốn giảm so với giá mua tài sản.

– Giả sử, ví dụ điển hình, một nhà đầu tư nắm giữ một CP trong năm năm và bán CP đó để thu được 20.000 đô la. Vì CP đã được giữ trong hơn một năm, khoản lãi được coi là dài hạn và bất kể khoản lỗ vốn nào sẽ làm giảm cơ sở tính thuế của khoản lãi. Sau khi trừ những khoản lỗ, cơ sở tính thuế của lãi vốn nhân với thuế suất thuế thu nhập vốn. – Ví dụ về thẩm quyền về thuế :

Ngoài việc nộp thuế liên bang, người nộp thuế còn được đánh thuế ở cấp tiểu bang và địa phương theo một số hình thức khác nhau. Hầu hết các nhà đầu tư được đánh thuế thu nhập ở cấp tiểu bang, và chủ nhà đóng thuế tài sản ở cấp địa phương. Căn cứ tính thuế để sở hữu tài sản là giá trị định giá của ngôi nhà hoặc tòa nhà. Các tiểu bang cũng đánh thuế bán hàng, được áp dụng cho các giao dịch thương mại. Căn cứ tính thuế bán hàng là giá bán lẻ của hàng hoá mà người tiêu dùng mua.

Xem thêm: Gánh nặng thuế là gì? Gánh nặng thuế đối với các bên tham gia thị trường

+ Thuế bán hàng là một loại thuế tiêu dùng do chính phủ nước nhà đánh vào việc bán sản phẩm & hàng hóa và dịch vụ. Thuế bán hàng thường thì được đánh tại điểm bán hàng, do nhà kinh doanh nhỏ thu và chuyển cho chính phủ nước nhà. Doanh nghiệp phải chịu thuế bán hàng trong một khu vực pháp lý nhất định nếu doanh nghiệp có mối quan hệ ở đó, hoàn toàn có thể là một khu vực thực, nhân viên cấp dưới, Trụ sở hoặc 1 số ít hiện hữu khác, tùy thuộc vào lao lý ở khu vực tài phán đó. Trên đây là hàng loạt nội dung tư vấn của Luật Dương Gia về những yếu tố tương quan đến cơ sở thuế là gì, tầm quan trọng và cách tính cơ sở thuế cũng như những yếu tố tương quan khác.