Là một trong những mức lãi suất quan trọng nhất trên thị trường kinh tế tài chính toàn thế giới, LIBOR được xem là “ phong vũ biểu ”, được thị trường theo dõi ngặt nghèo để xác lập sức khỏe thể chất kinh tế tài chính của mạng lưới hệ thống ngân hàng nhà nước. Nếu lãi suất này khởi đầu tăng, thì đó hoàn toàn có thể là một tín hiệu của sự stress kinh tế tài chính hay khiến 1 số ít nhà đầu tư quan ngại rằng đang có yếu tố cơ bản với thị trường lãi suất toàn thế giới .

LIBOR có vẻ như chỉ như một chiếc răng cưa nhỏ trong cả cỗ máy kinh tế tài chính lớn, nhưng nó đóng vai trò quan trọng trong hạng mục góp vốn đầu tư của nhà đầu tư. Tuy nhiên, dù từng được ca tụng là số lượng quan trọng nhất quốc tế, Libor đã mất dần uy tín sau cuộc khủng hoảng cục bộ kinh tế tài chính năm 2008 và đứng trước những thử thách bị khai tử kéo theo sự biến hóa của hàng loạt phương pháp hoạt động giải trí của thị trường kinh tế tài chính .

Ngay cả khi bạn chưa khi nào nghe đến Libor thì mức lãi suất này vẫn ảnh hưởng tác động trực tiếp hay gián tiếp đến tình hình kinh tế tài chính của bạn. Trong bài viết này, Vnrebates sẽ giúp bạn vấn đáp thắc mắc, Libor là gì và tầm quan trọng của công cụ kinh tế tài chính so với thị trường kinh tế tài chính toàn thế giới cũng như số phận của nó trong tương lai .

1. Tổng quan về Libor

1.1 LIBOR là gì ?

LIBOR là từ viết tắt của “ London Inter-Bank Offered Rate ) là một loại lãi suất liên ngân hàng nhà nước mà tại đó những ngân hàng nhà nước cho nhau vay so với những khoản vay thời gian ngắn còn được hiểu là lãi suất cho vay qua đêm liên ngân hàng nhà nước Luân Đôn .

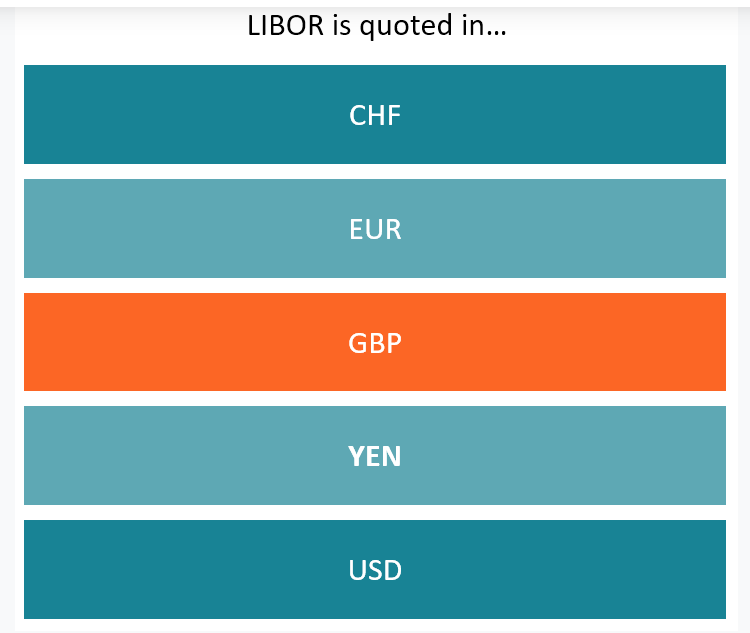

Dù tên gọi như vậy nhưng thực ra LIBOR được xem như tiêu chuẩn tham chiếu toàn thế giới và được niêm yết bằng năm loại tiền tệ là ( USD, EUR, GBP, JPY và CHF ) với giá trị những hợp đồng sử dụng lãi suất này làm tham chiếu trên toàn quốc tế lên tới 350 nghìn tỷ USD, gấp hơn 3 lần so với thị trường CP toàn thế giới .

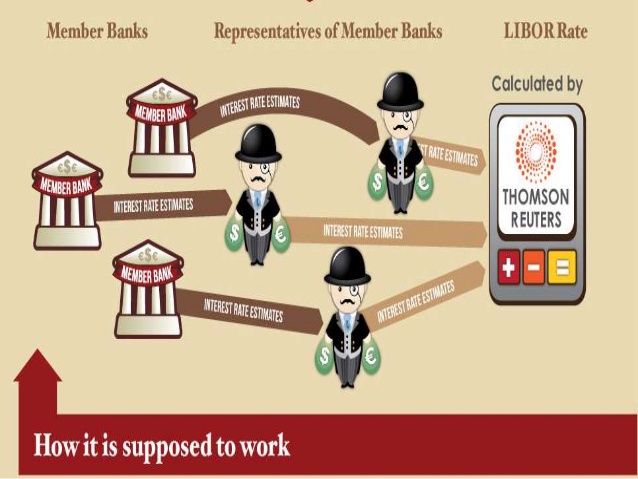

Nói theo cách khác, Libor là lãi suất mà tại đó những ngân hàng nhà nước hoàn toàn có thể vay mượn tiền, ở mức hoàn toàn có thể đo lường và thống kê được, từ những ngân hàng nhà nước khác trên thị trường liên ngân hàng nhà nước London, được cố định và thắt chặt hàng ngày bởi Thương Hội Ngân hàng Anh và thông tin qua Thomson Reuters .

Lãi suất này được giám sát và công bố mỗi ngày bởi Sàn thanh toán giao dịch liên lục địa ( ICE ) – sàn thanh toán giao dịch điện tử được liên kết trực tiếp với những cá thể và công ty muốn kinh doanh thương mại dầu mỏ, khí đốt tự nhiên, nguyên vật liệu máy bay, khí thải, nguồn năng lượng điện, những phái sinh sản phẩm & hàng hóa và hợp đồng tương lai .

1.2 Ý nghĩa của Libor

Như tất cả chúng ta đã biết, từ lâu Luân Đôn là một TT kinh tế tài chính lớn của châu Âu và quốc tế, cho nên vì thế mà lãi suất LIBOR ảnh hưởng tác động không riêng gì tại Luân Đôn mà cả châu Âu cũng như lan rộng ra tầm tác động ảnh hưởng đến nhiều nước khác khắp những lục địa. Cụ thể, ngay tại Nước Ta loại lãi suất này cũng được xem là một công cụ tham chiếu quan trọng được nhiều nhà nghiên cứu và phân tích và trader ưa thích trên thị trường kinh tế tài chính .

Theo một cách nói hình tượng, lãi suất LIBOR đã vươn xa hàng ngàn dặm từ sông Thames ở Luân Đôn để trở thành một công cụ tham chiếu quan trọng cho những công cụ kinh tế tài chính, ví dụ điển hình như hợp đồng tương lai, đồng đô la Mỹ, hợp đồng hoán đổi lãi suất và thế chấp ngân hàng lãi suất biến hóa ( variable rate mortgage ) .

Ngoài ra, lãi suất này có vai trò đáng kể trong thời gian thắt chặt tín dụng thanh toán khi ngân hàng nhà nước quốc tế khao khát đô la Mỹ. Thực tế, LIBOR đóng vai trò quan trọng so với việc thanh toán giao dịch nợ thế chấp ngân hàng tại Mỹ với khoảng chừng 1,2 nghìn tỷ đô la những khoản thế chấp ngân hàng hoàn toàn có thể tỷ suất kiểm soát và điều chỉnh gắn với lãi suất này .

LIBOR cũng là cơ sở cho những khoản vay tiêu dùng ở những nước trên toàn quốc tế, thế cho nên nó ảnh hưởng tác động đến cả người tiêu dùng, doanh nghiệp kinh doanh thương mại cũng như những tổ chức triển khai kinh tế tài chính. Lãi suất của những loại sản phẩm tín dụng thanh toán khác nhau như thẻ tín dụng, vay mua xe hơi và thế chấp ngân hàng có lãi suất hoàn toàn có thể kiểm soát và điều chỉnh xê dịch dựa trên lãi suất liên ngân hàng nhà nước. Sự biến hóa về tỷ suất này giúp xác lập sự thuận tiện vay giữa ngân hàng nhà nước và người tiêu dùng .

Nhưng có một điểm yếu kém khi sử dụng tỷ suất lãi suất này đó là mặc dầu ngân sách vay thấp hơn hoàn toàn có thể mê hoặc người tiêu dùng, nhưng nó cũng tác động ảnh hưởng đến doanh thu của 1 số ít sàn chứng khoán. Một số quỹ tương hỗ hoàn toàn có thể được gắn vào LIBOR, do đó lợi suất của họ hoàn toàn có thể giảm khi lãi suất này dịch chuyển .

>> Xem thêm : Các chỉ số kinh tế tài chính cơ bản trong Forex

1.3 Lịch sử hình thành lãi suất Libor

Nhu cầu về một giải pháp thống nhất về lãi suất giữa những tổ chức triển khai kinh tế tài chính trở nên bức thiết khi thị trường cho những mẫu sản phẩm dựa trên lãi suất khởi đầu tăng trưởng trong những năm 1980. Năm 1984 lưu lại sự Open chính thức của LIBOR, khi Thương Hội Ngân hàng Anh ( BBA ) đã tìm cách bổ trợ những pháp luật thanh toán giao dịch thích hợp vào những thị trường thanh toán giao dịch sôi sục như thị trường ngoại hối, thị trường thỏa thuận hợp tác tỷ giá kỳ hạn ( forward rate agreements ) và thị trường hoán đổi lãi suất .

Lãi suất LIBOR lần tiên phong được sử dụng trong những thị trường kinh tế tài chính vào năm 1986 sau hai năm thử nghiệm trước đó. Kể từ đó, lãi suất này đã trải qua nhiều biến hóa. Vấn đề chính là khi BBA LIBOR đổi thành ICE LIBOR vào tháng 2 năm năm trước sau khi Sàn thanh toán giao dịch liên lục địa tiếp quản việc quản trị .

Tiền tệ tương quan đến giám sát LIBOR cũng đã đổi khác. Trong khi tỷ giá tiền tệ mới đã được thêm vào, nhiều tỷ giá khác đã bị vô hiệu hoặc tích hợp sau khi vận dụng tỷ giá Euro. Cuộc khủng hoảng cục bộ kinh tế tài chính năm 2008 tận mắt chứng kiến sự sụt giảm đáng kể về số lượng kỳ hạn mà lãi suất này đã được đo lường và thống kê. Ngày nay, LIBOR có được chỗ đứng vững chãi đến mức nó được công bố hàng ngày bởi BBA vào lúc 11 : 45 sáng theo giờ địa phương .

2. Libor được giám sát như thế nào ?

Sàn Giao Dịch Liên Lục Địa (cơ quan tính toán và công bố lãi suất Libor) đã thành lập một hội đồng được chỉ định của các ngân hàng toàn cầu cho mỗi cặp tiền tệ và kỳ hạn. Ví dụ, 16 ngân hàng lớn, bao gồm Bank of America, Barclays, Citibank, Deutsche Bank, JPMorgan Chase và UBS tạo thành hội đồng cho LIBOR đô la Mỹ. Chỉ những ngân hàng có vai trò quan trọng trong thị trường Luân Đôn mới được coi là đủ điều kiện để trở thành thành viên trong ICE.

Hàng ngày, ICE lấy thông tin từ những ngân hàng nhà nước lớn trên quốc tế về mức phí họ sẽ tính cho những ngân hàng nhà nước khác so với khoản vay thời gian ngắn. Sau đó những ngân hàng nhà nước bí hiểm gửi câu vấn đáp của họ cho mỗi kỳ hạn cho vay, từ lãi suất qua đêm đến một năm – lãi suất hàng năm so với nguồn vốn không có bảo vệ trong một thời hạn đơn cử và loại tiền đơn cử .

Dưới mạng lưới hệ thống hiện tại, 1 số ít ngân hàng nhà nước sẽ được khảo sát mỗi ngày bằng tài liệu do Thomson Reuters phân phối về lãi suất họ muốn trả nếu phải vay tiền từ những thị trường vốn. Đối với lãi suất LIBOR cho USD, 4 đề xuất cao nhất và 4 ý kiến đề nghị thấp nhất sẽ bị loại, và Thomson Reuters tính trung bình những ý kiến đề nghị còn lại .

Sau khi tích lũy được những số liệu trên, cơ quan này tính Libor bằng cách vô hiệu mức lãi suất cao nhất và thấp nhất, sau đó tính trung bình cho những số còn lại. Sau khi tỷ suất cho mỗi kỳ hạn và tiền tệ được đo lường và thống kê và hoàn thành xong, chúng sẽ được IBA công bố mỗi ngày một lần vào tầm 11 : 55 sáng theo giờ Luân Đôn .

Thương Hội Ngân hàng Anh ( BBA ) từng gọi LIBOR là “ số lượng quan trọng nhất quốc tế ” và công bố rằng những số lượng này Open trên một triệu màn hình hiển thị thanh toán giao dịch trên khắp quốc tế và trong nhiều nguồn tin tức khác nhau. Bất kỳ khoản vay nào được ràng buộc với một trong những chỉ số Libor — ví dụ : Tỷ giá đô la Mỹ kỳ hạn ba tháng — sẽ có những biến hóa mang tính bước ngoặt với những số liệu mới này .

Kể từ tháng 4 năm 2018, ICE đã đệ trình một đề xuất kiến nghị mới để tăng cường chiêu thức đo lường và thống kê LIBOR khi yêu cầu sử dụng một giải pháp phân lớp, dựa trên thanh toán giao dịch, tài liệu, được gọi là Phương pháp Thác nước ( Waterfall Methodology ) để xác lập LIBOR .

Nếu lãi suất Libor tăng lên, những khoản tiền trả lãi hàng tháng của người vay sẽ tăng lên theo. trái lại, nếu lãi suất Libor giảm xuống thì người vay sẽ cảm thấy vui tươi hơn khi họ phải trả lãi ít hơn. Tuy nhiên, khi Libor hạ thì những quỹ tương hỗ và quỹ lương hưu với những khoản góp vốn đầu tư vào những gia tài dựa trên lãi suất Libor sẽ bị thiệt thòi khi mà họ sẽ nhận được ít hơn, có nghĩa khi Libor giảm không nhất thiết là một tín hiệu tích cực .

Lãi suất khởi điểm Libor là lãi suất mà những ngân hàng nhà nước số 1 của Anh phải trả khi vay mượn nhau theo 10 loại tiền tệ và 15 kỳ hạn được lao lý trước, ngắn nhất là qua đêm, dài nhất là 12 tháng. Ngoài ra, Libor cũng được dùng để xác lập lãi suất của những hợp đồng trị giá hàng ngàn tỷ USD trên toàn quốc tế tương quan đến hàng trăm triệu người. Tuy nhiên nước Anh lại thiếu những điều luật truy tố tương quan đến hành vi gian lận lãi suất nên đã gây ra không ít bồn chồn cho những cơ quan chức năng trong xử lý những bê bối lừa đảo lãi suất .

Khi một người mua gửi tiết kiệm ngân sách và chi phí trong những quỹ, hay trải qua mua trái phiếu thời gian ngắn, những dạng gia tài thế chấp ngân hàng hoặc vay nợ doanh nghiệp, thì lãi suất nhận hoặc được trả thường dựa trực tiếp hoặc gián tiếp trên Libor. Lãi suất này là tham chiếu cho gần 50% khế ước cầm đồ có lãi suất kiểm soát và điều chỉnh, hơn 70 % thị trường kỳ hạn ( thị trường tương lai ) tại Mỹ và cho phần đông thị trường tín dụng thanh toán chéo, nơi những doanh nghiệp gật đầu rủi ro đáng tiếc từ những biến hóa của lãi suất .

3. Tầm quan trọng của Libor so với thị trường kinh tế tài chính toàn thế giới

Tầm quan trọng của lãi suất Libor thực sự đã vượt ra ngoài London, thậm chí còn là Châu Âu và thực tếlà lãi suất LIBOR đã trở thành một trong những số liệu quan trọng toàn thế giới trong thị trường kinh tế tài chính. Các ngân hàng nhà nước, những tổ chức triển khai kinh tế tài chính, những công ty tín dụng thanh toán khắp mọi nơi trên quốc tế đều nhìn vào LIBOR để ấn định mức lãi suất riêng cho họ. Những hợp đồng khổng lồ có trị giá hàng triệu USD trải dài những kỳ hạn khác nhau từ qua đêm cho đến 30 năm, toàn bộ đều tìm hiểu thêm LIBOR như mức tiêu chuẩn .

Theo số liệu phân phối từ Kho bạc Anh ( HM Treasury ), giá trị của những hợp đồng kinh tế tài chính gắn liền với lãi suất LIBOR đều chạm mốc 300 nghìn tỷ USD. Tuy nhiên, nó không gồm có những khoản vay tiêu dùng và lãi suất kiểm soát và điều chỉnh thế chấp ngân hàng nhà. Theo IBA, tổng số, giá trị hàng trăm nghìn tỷ USD của mức lãi suất được đưa ra gắn liền với ICE LIBOR .

Một trong những nguyên do chính mà LIBOR được sử dụng thoáng đãng chính là cách tỷ suất lãi suất này được giám sát và thiết kế xây dựng khi bộc lộ tỷ suất lãi suất cho vay thấp nhất giữa những ngân hàng nhà nước và những tổ chức triển khai kinh tế tài chính lớn. Vì vậy, bất kể sự tăng hoặc giảm mức lãi suất cơ bản ( trong mức lãi suất LIBOR ) đều ảnh hưởng tác động đến những hợp đồng gắn liền với LIBOR hoặc dựa vào nó như một chuẩn mực .

Tầm ảnh hưởng tác động của LIBOR không chỉ số lượng giới hạn trong nghành nghề dịch vụ nhà ở. LIBOR còn được sử dụng thông dụng như lãi suất thả nổi, lãi suất qua đêm, hợp đồng tương lai, thế chấp ngân hàng, khoản vay cho sinh viên, và thậm chí còn là quỹ hoạt động giải trí. LIBOR được sử dụng để thiết lập những mức giá cho những hợp đồng lãi suất tương lai để giúp những công ty bảo hiểm rủi ro đáng tiếc lãi suất .

Thường thì chủ sở hữu nhà hoặc những đối tượng người tiêu dùng đi vay khác không nhận thức được ảnh hưởng tác động trực tiếp của LIBOR đến việc vay mượn của họ. Nếu như mong muốn, khi thiên nhiên và môi trường lãi suất của Mỹ không thay đổi và nền kinh tế tài chính khởi sắc, tổng thể đều được lợi với lãi suất LIBOR. Tuy nhiên, trong suốt thời hạn không ổn định kinh tế tài chính, đặc biệt quan trọng là ở những nước tăng trưởng, lãi suất LIBOR có tín hiệu dịch chuyển quá mức, làm cho những ngân hàng nhà nước gặp khó khăn vất vả khi đi vay và cho vay lẫn nhau .

Tất nhiên khó khăn vất vả này được dẫn truyền đến những doanh nghiệp muốn vay tiền ngân hàng nhà nước, thế cho nên nếu ngân hàng nhà nước địa phương khan hiếm tiền mặt thì ngân hàng nhà nước sẽ tính phí cho vay cao hơn, hoặc tệ hơn là doanh nghiệp đó không hề vay được tiền nữa .

Một đặc thù điển hình nổi bật của LIBOR là nó rất nhạy cảm với mọi dịch chuyển lãi suất của Cục Dự trữ Liên bang Hoa Kỳ ( FED ) v à hoàn toàn có thể làm giảm tác động ảnh hưởng do cắt giảm lãi suất của FED .

Ngoài ra, Libor cũng lan rộng ra tầm ảnh hưởng tác động đến thị trường ngoại hối khi gắn liền với những đồng xu tiền như Euro, bảng Anh, yên Nhật, và những đồng xu tiền khác thì ảnh hưởng tác động hàng ngày của LIBOR đến giá trị của đô la ở Mỹ là không đáng kể. Tuy nhiên, vẫn cần chú ý quan tâm rằng lãi suất LIBOR tương quan mật thiết đến tỷ giá của đồng Euro, hoặc USD được nắm giữ bởi những ngân hàng nhà nước quốc tế khi đồng Euro chiếm khoảng chừng 20 % trong tổng dự trữ đô la .

4. Vụ bê bối LIBOR về gian lận lãi suất : Tác động thế nào tới kinh tế tài chính quốc tế ?

Vụ bê bối thao túng lãi suất liên ngân hàng nhà nước Libor – vụ lừa đảo kinh tế tài chính lớn nhất từ trước đến nay, tương quan đến hơn 360.000 tỷ USD là một trong những scandal ầm ĩ trong lịch sử vẻ vang ngành ngân hàng nhà nước quốc tế. Libor, từng được ca tụng là số lượng quan trọng nhất quốc tế, đã mất dần uy tín sau cuộc khủng hoảng cục bộ kinh tế tài chính năm 2008 khi những nhà chức trách Hoa Kỳ và Anh nhận thấy rằng những nhà thanh toán giao dịch đã thao túng nó để thu lợi .

Vụ bê bối này được đưa ra ánh sáng vào năm 2012, tương quan đến một kế hoạch của những chủ ngân hàng nhà nước tại nhiều tổ chức triển khai kinh tế tài chính lớn nhằm mục đích thao túng tỉ giá liên ngân hàng nhà nước London ( LIBOR ) nhằm mục đích đạt được mục tiêu doanh thu. Vụ bê bối lịch sử dân tộc này tương quan đến gần 20 định chế kinh tế tài chính lớn nhất trải dài từ Mỹ, sang Anh, Thuỵ Sĩ, Đức, thậm chí còn đến giờ vẫn còn một số ít ngân hàng nhà nước Mỹ ở vào diện bị tìm hiểu .

Cụ thể, hồi tháng 7/2012, giới ngân hàng nhà nước quốc tế chao đảo trước thông tin hàng loạt nhà băng lớn tại Anh và quốc tế bắt tay nhau thao túng lãi suất Libor. Những đơn vị chức năng này đã hạ thấp Libor để thu lợi từ những thanh toán giao dịch, cũng như che giấu ngân sách vay của mình trong suốt cuộc khủng hoảng cục bộ kinh tế tài chính 2007 – 2009. Nạn nhân chính là những ngân hàng nhà nước đi vay, doanh nghiệp và kể cả cá thể và hậu quả là hàng loạt án phạt đã được đưa ra và nhiều người đã phải đi tù .

Trong thời hạn đó hàng chục ngân hàng nhà nước dính líu cùng hàng tỷ USD án phạt, vụ bê bối Libor chưa có tín hiệu ngừng lại khi những cơ quan liên tục lan rộng ra tìm hiểu. Châm ngòi cho việc phanh phui bê bối này chính là ngân hàng nhà nước Barclays Capital tại Anh và lan sang những ngân hàng nhà nước khác như UBS, HSBC, Deustch Bank … .

Barclays Captital đã thừa nhận gian lận và phải nộp một khoản tiền phạt lớn, Giám đốc Điều hành của Barclays là Robert E. Diamond Jr. và quản trị Marcus Agius phải từ chức và một số ít thanh toán giao dịch viên của Barclays hoàn toàn có thể vẫn bị truy tố hình sự vì vai trò trong việc thao túng lãi suất LIBOR. Tuy nhiên, ngân hàng nhà nước này cũng cho nhà chức trách biết rằng họ không hành vi một mình, cho nên vì thế những ngân hàng nhà nước khác cũng đã được giới chức kiểm tra, danh tính đơn cử không được phân phối .

Sau vụ bê bối LIBOR lịch sử dân tộc này, Cơ quan quản lí kinh tế tài chính Anh ( FCA ) đã nhận nghĩa vụ và trách nhiệm giám sát LIBOR từ Thương Hội Ngân hàng Anh ( BBA ) và chuyển nghĩa vụ và trách nhiệm đó cho Cơ quan quản lí điểm chuẩn ICE ( IBA ). IBA là một công ty con độc lập của Anh của nhà quản lý trao đổi tư nhân có trụ sở tại Mỹ tên là Intercontinental Exchange ( ICE ). LIBOR lúc bấy giờ thường được gọi là ICE LIBOR .

Từ đây người ta thấy được sự mất công bằng trong việc xác lập lãi suất này cũng như lãi suất rất dễ bị thao túng : Một bên đứng ở góc nhìn người đi vay sẽ muốn có lãi suất thấp và một bên là mong ước được cho vay với lãi suất cao. Vì vậy, có nhiều quan điểm cho rằng nên sửa chữa thay thế Libor bằng một công cụ khác đúng mực hơn và được quản trị ngặt nghèo hơn vì hiện tại Libor chỉ do khu vực tư nhân lập ra và không bị sự quản thúc của cơ quan chính phủ .

5. Tương lai của Libor : Liệu lãi suất Libor sắp bị khai tử ?

Trong thông cáo báo chí truyền thông vào năm 2017, ông Andrew Bailey – người đứng đầu Cơ quan Giám sát Tài chính Anh ( FCA – Financial Conduct Authority ) cho rằng lãi suất Libor không vững chắc do không được giám sát dựa trên những thanh toán giao dịch thực tiễn. Libor là điểm trung tâm của nhiều vụ thao túng lãi suất, khiến những ngân hàng nhà nước bị phạt tới 9 tỷ USD và nhiều nhân viên cấp dưới ngân hàng nhà nước phải vào tù .

“ Chúng tôi sẽ vẫn tương hỗ Libor đến hết năm 2021, để thực thi một quy trình vận động và di chuyển suôn sẻ, đúng kế hoạch ”, ông cho biết. Ngoài ra, Bailey cho biết thị trường tạo nền tảng cho Libor đã không còn “ đủ năng động ” để quyết định hành động ra một loại lãi suất đáng an toàn và đáng tin cậy và do đó họ cần tìm sự thay thế sửa chữa .

Cũng trong năm 2017, Cơ quan quản lí kinh tế tài chính Anh ( FCA ) đã chuyện trò với những ngân hàng nhà nước về việc ngừng sử dụng Libor, và thời hạn thiết yếu để khai tử lãi suất này. Phần lớn cho rằng hoàn toàn có thể thực thi trong 4 – 5 năm, vì vậy FCA đã nhu yếu những ngân hàng nhà nước liên tục nộp lên lãi suất cho đến cuối năm 2021 .

Gần đây, nhiều tổ chức triển khai cũng đã sử dụng lãi suất sửa chữa thay thế Libor, như ngân hàng nhà nước Trung ương Anh hồi tháng 4 cho biết họ nhận được yêu cầu thay Libor bằng Sonia ( Sterling Overnight Index Average ) – dựa trên những thanh toán giao dịch thực và khó thao túng hơn. Cục Dự trữ Liên bang Mỹ ( Fed ) cũng tăng trưởng lãi suất sửa chữa thay thế cho dollar Libor hay Ngân hàng Trung ương châu Âu ( ECB ) cũng đã nghiên cứu và điều tra cải cách hoặc sửa chữa thay thế Euribor .

Tuy nhiên, có nhiều câu hỏi được đặt ra từ việc thay thế sửa chữa Libor bằng một hệ tham chiếu khác như việc thay thế sửa chữa Libor là tốn kém và không hề thuận tiện, với những quan ngại rằng nếu không được quản trị tốt, nó hoàn toàn có thể gây ra sự hỗn loạn cho thị trường tín dụng thanh toán và tạo nên làn sóng kiện tụng .

6. Kết luận

Hệ thống kinh tế tài chính quốc tế đã sử dụng thoáng đãng lãi suất Libor trong một khoảng chừng thời hạn tương đối dài như một dẫn chứng rõ ràng nhất về tầm ảnh hưởng tác động vô cùng to lớn của lãi suất tham chiếu này .

Do đó việc chuyển đổi sang lãi suất Sonia – chỉ số trung bình qua đêm của đồng bảng Anh, dựa trên mức trung bình của lãi suất liên ngân hàng ngoài giờ thị trường, được công bố lúc 9:00 sáng hàng ngày theo giờ địa phương (0800 GMT) được coi là một thách thức lớn. Bởi đó không đơn thuần là việc “lấy một thứ ra và đưa một thứ mới vào” mà nó có thể thay đổi toàn bộ cách thức hoạt động của thị trường tài chính.

Các nhà nghiên cứu và phân tích kinh tế tài chính toàn thế giới cho rằng cần có nhiều hành vi hơn nữa từ những cơ quan quản trị để trợ giúp những ngân hàng nhà nước xử lý những yếu tố quy đổi lãi suất, đặc biệt quan trọng là tại thời gian Libor chính thức bị khai tử trên thị trường kinh tế tài chính .

Tổng hợp bởi Vnrebates

Theo investopedia