Góc kế toán

Debit và credit trong kế toán ý nghĩa là gì?

5 tháng trước

Debit và credit hiểu đơn giản là nợ và có. Nhưng trong kế toán liệu đây có phải thuật ngữ về những khoản đang nợ hay những tài sản mà doanh nghiệp đang có? Mời bạn đọc cùng Kaike.vn tìm hiểu rõ hơn về Debit và credit trong kế toán qua bài viết sau.

Debit và credit được hiểu là gì trong kế toán?

Debit và Credit được hiểu là Nợ và Có trong kế toán. Đây là quy ước để ghi chép tính biến động của các tài khoản kế toán, không mang ý nghĩa về kinh tế.

Hay nói cách khác, việc Ghi Nợ không có nghĩa là doanh nghiệp đang Nợ đối tượng người tiêu dùng nào đó. Và việc Ghi Có cũng không có nghĩa doanh nghiệp đang Có tiền .

Ghi Nợ và ghi Có là công việc khi thực hiện định khoản của kế toán. Đây là công tác ghi chép các phát sinh tăng-giảm của tài khoản.

Định khoản kế toán là gì?

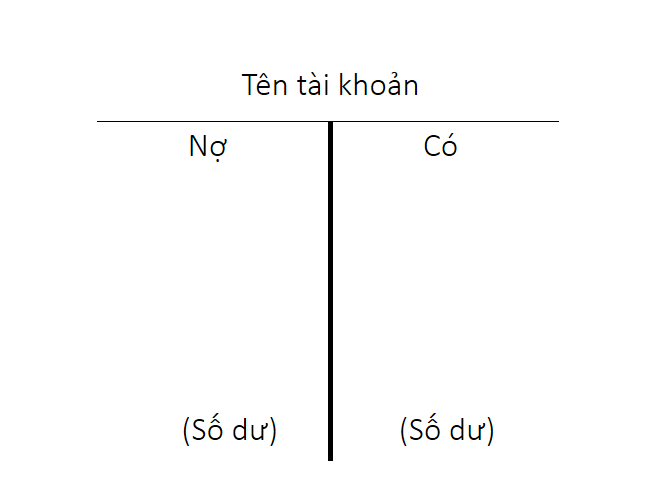

Định khoản kế toán ( hạch toán kế toán ) là việc xác lập và ghi chép số tiền của nhiệm vụ kinh tế tài chính phát sinh vào bên Nợ và bên Có tương ứng loại thông tin tài khoản kế toán đó .

Tài khoản kế toán được phong cách thiết kế theo quy mô chữ T ( 2 cột ) gồm có :

- Tên gọi tài khoản (có thể ghi số hiệu tài khoản). Ví dụ: Hao mòn tài sản cố định (TK 214)

- Cột trái để ghi Debit (Nợ). Ghi số tiền thực hiện ở bên Nợ.

- Cột phải để ghi Credit (Có). Ghi số tiền thực hiện ở bên Có.

Khi nào ghi nợ – khi nào ghi có?

Như đã nói bên trên, Nợ-Có không có ý nghĩa về kinh tế tài chính mà chỉ mang tính quy ước. Theo quy ước trong kế toán, cách ghi chép định khoản như sau :

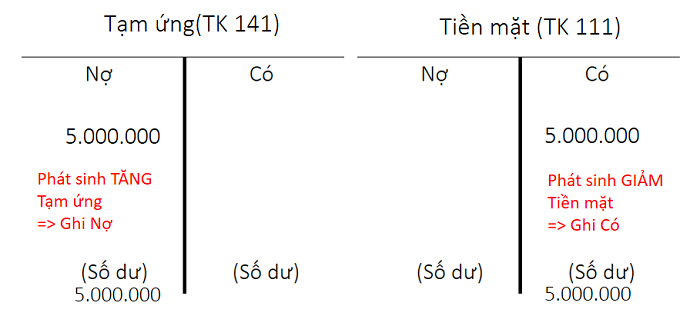

- Các TK mang tính chất TÀI SẢN (TK đầu 1,2,6,8): Ghi phát sinh TĂNG bên Nợ, GIẢM bên Có.

- Các TK mang tính chất NGUỒN VỐN (TK đầu 3,4,5,7): Ghi phát sinh TĂNG bên Có, GIẢM bên Nợ.

Các TK đặc biệt: - TK 214 – Hao mòn tài sản cố định. Ghi phát sinh TĂNG bên Có, GIẢM bên Nợ.

- TK 521 – Các khoản giảm trừ doanh thu. Ghi phát sinh TĂNG bên Nợ, GIẢM bên Có.

Ví dụ : Công ty chi tạm ứng bằng tiền mặt cho nhân viên cấp dưới đi công tác làm việc

Do TK Tiền mặt (TK 111) và TK Tạm ứng (TK 141) đều mang tính chất TÀI SẢN. Các TK này cũng không thuộc các trường hợp đặc biệt. Do đó, tiến hành thực hiện các bút toán ghi Nợ-Có như sau:

Ta có :

Nợ TK 141 : 5.000.000

Có TK 112 : 5.000.000

Nguyên tắc định khoản kế toán

- Xác định tài khoản ghi Nợ trước, tài khoản ghi Có sau

- Nghiệp vụ biến động tăng ghi 1 bên/ Nghiệp vụ biến động giảm ghi 1 bên

- Dòng ghi nợ phải so le với dòng ghi có

- Tổng số tiền bên Nợ = tổng số tiền bên Có

- Số dư có thể có ở cả bên Nợ và bên Có.

( Lưu ý : Thường thì dịch chuyển tăng bên nào thì có số dư bên đó )

Rất mong mong rằng với nội dung trên, bạn đọc có thể hiểu rõ về Debit và Credit (Nợ và Có) trong kế toán. Cùng với đó là cách ghi chép Nợ – Có đúng quy ước trên các loại tài khoản.

Phần mềm KAIKE hỗ trợ kế toán tự động định khoản, thực hiện các bút toán ghi Nợ-Có chính xác. Với những doanh nghiệp nhỏ chưa tập chung được nguồn nhân lực kế toán chuyên nghiệp, việc áp dụng công nghệ để giảm bớt gánh nặng cho kế toán viên là rất cần thiết.

tin tức trình làng ứng dụng đều có tạị : https://blogchiase247.net/ra-mat-kaike-phan-mem-ke-toan-cho-doanh-nghiep-sieu-nho/

Đăng ký Kaike ngay để nhận ưu đãi free 100% phí duy trì năm đầu sử dụng. Áp dụng cho 100 doanh nghiệp đăng ký sớm nhất.

Lưu ý: Mỗi tài khoản đều có thể trải nghiệm miễn phí phần mềm trong 30 ngày.

Chi tiết ưu đãi đều có tại: Link