5

(3)

Nắm vững các nghiệp vụ kế toán cơ bản phát sinh hàng ngày giúp bạn giải quyết nhanh, gọn và hiệu quả công việc kế toán.

Để hiểu hơn về những nghiệp vụ kế toán, bạn hãy theo dõi bài viết dưới đây nhé .

1. Nghiệp vụ kế toán là gì?

Nghiệp vụ kế toán là những công việc mà kế toán thực hiện hàng ngày gồm các hoạt động như: nghiệp vụ kế toán thuế, thu/chi tiền bán hàng hóa, nhập/xuất quỹ tiền mặt, bút toán báo cáo tài chính…Nghiệp vụ kế toán cần thiết và vô cùng quan trọng nên bắt buộc kế toán nào cũng phải nắm vững.

2. Các nghiệp vụ kế toán thuế

Thực hiện nghiệp vụ kế toán thuế là công việc quan trọng hàng đầu cần làm đủ và đúng của mỗi doanh nghiệp. Đây không những là trách nhiệm mà còn là nghĩa vụ của một tổ chức khi sản xuất kinh doanh trên lãnh thổ Việt Nam. Sau đây là những công việc của một kế toán viên cần thực hiện khi thực hiện các nghiệp vụ kế toán thuế.

2.1 Nghiệp vụ kế toán thuế hàng ngày

- Tiến hành thu thập, xử lý hóa đơn, chứng từ kế toán và lưu trữ.

- Thực hiện kiểm tra tính hợp lệ, pháp lý của các chứng từ, hóa đơn.

- Đảm bảo cất giữ hóa đơn, chứng từ cẩn thận, không để bị hư, rách. Đảm bảo cẩn thận để hóa đơn, chứng từ được cơ quan thuế chấp nhận.

2.2 Công việc kế toán thuế mỗi tháng

Nghiệp vụ kế toán thuế mỗi tháng sẽ thực thi những việc làm sau :

- Thực hiện lập khai các loại thuế GTGT, TNCN hàng tháng

- Theo dõi và lập báo cáo về tình hình sử dụng hóa đơn mỗi tháng.

Lưu ý : Trường hợp phát sinh số thuế phải nộp trong quy trình lập tờ khai thuế thì hạn nộp tiền thuế cũng là hạn nộp tờ khai thuế

2.3 Nghiệp vụ kế toán thuế hàng quý

- Thực hiện lập tờ khai thuế tạm tính thuế thu nhập doanh nghiệp (TNDN) theo hàng quý

- Lập báo cáo về tình hình sử dụng hóa đơn theo từng quý

- Tiến hành lập tờ khai thuế TNCN, GTGT hàng quý

2.4 Công việc kế toán thuế đầu năm và cuối năm

Đầu năm, bộ phận kế toán thuế cần lập bảng kê khai nộp thuế môn bài và thời hạn nộp là ngày 31/01. Tiến hành nộp tờ khai thuế TNCN và GTGT vào quý 4 hoặc tháng 12 .

Nộp tờ khai thuế thu nhập doanh nghiệp tạm tính quý 4. Kiểm tra và nộp báo cáo giải trình tình hình sử dụng hóa đơn quý 4 của doanh nghiệp, thời hạn nộp là ngày 31/01 .

Cuối năm, lập báo cáo giải trình quyết toán thuế thu nhập cá thể và thuế thu nhập doanh nghiệp năm, sau đó thực thi lập báo cáo giải trình kinh tế tài chính năm .

3. Hạch toán nghiệp vụ kế toán

3.1 Hạch toán nghiệp vụ mua hàng

Kế toán gặp nghiệp vụ mua hàng hoá khá nhiều trong trong thực tiễn. Sau đây là hạch toán nghiệp vụ mua hàng theo từng trường hợp đơn cử :

Kế toán gặp nghiệp vụ mua hàng hoá khá nhiều trong trong thực tiễn. Sau đây là hạch toán nghiệp vụ mua hàng theo từng trường hợp đơn cử :

a/ Hạch toán nghiệp vụ mua hàng theo đơn giá

Khi mua nguyên vật liệu, sản phẩm & hàng hóa về cho hoạt động giải trí kinh doanh thương mại, dịch vụ hạch toán như sau :

- Nợ TK 152, 156, 611…: Giá mua chưa có thuế GTGT;

- Nợ TK 133: Thuế GTGT được khấu trừ (nếu có);

- Có TK 111, 112, 331…: Tổng giá thanh toán;

Nếu mua hàng về đưa vào sử dụng ngay mà không nhập kho thì hạch toán như sau :

- Nợ TK 621, 623, 641, 642… Giá mua chưa có thuế GTGT

- Nợ TK 133 Thuế GTGT được khấu trừ (1331)

- Có TK 111, 112, 331… Tổng giá thanh toán

b/ Nghiệp vụ mua hàng theo lệnh sản xuất

Mua nguyên vật liệu về đưa vào ship hàng luôn cho hoạt động giải trí sản xuất và không qua nhập kho thì hạch toán :

- Nợ TK 621, 623, 6272… Giá mua chưa có thuế GTGT

- Nợ TK 133 Thuế GTGT được khấu trừ (1331)

- Có TK 111, 112, 331… Tổng giá thanh toán

c/ Các nghiệp vụ kế toán mua hàng trong nước về nhập kho

Trường hợp mua hàng trong nước về nhập kho thì hạch toán như sau :

- Nợ TK 152, 156, 611…: Giá mua chưa có thuế GTGT

- Nợ TK 133: Thuế GTGT được khấu trừ (nếu có)

- Có TK 111, 112, 331…: Tổng giá thanh toán

d/ Nghiệp vụ mua hàng trong nước không qua kho

Hạch toán nghiệp vụ mua hàng trong nước không qua kho như sau :

- Nợ TK 621, 623, 627, 641… Giá mua chưa có thuế GTGT

- Nợ TK 133 Thuế GTGT được khấu trừ (nếu có)

- Có TK 111, 112, 331… Tổng giá thanh toán

e/ Nghiệp vụ mua hàng nhập khẩu nhập kho

Trường hợp tính theo giải pháp khấu trừ, nghiệp vụ hàng nhập khẩu nhập kho hạch toán như sau :

- Nợ TK 152, 156, 611… Nguyên vật liệu, hàng hóa (Giá có thuế nhập khẩu)

- Có TK 111, 112, 331

- Có TK 3333 Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu)

Ngoài ra thuế GTGT hàng nhập khẩu phải nộp được khấu trừ trong trường hợp này hạch toán :

- Nợ TK 133 Thuế GTGT được khấu trừ

- Có TK 3331 Thuế GTGT phải nộp (33312 – Thuế GTGT hàng nhập khẩu)

Trường hợp tính theo giải pháp trực tiếp, hoặc dùng để sản xuất, kinh doanh thương mại sản phẩm & hàng hóa, dịch vụ không thuộc đối tượng người tiêu dùng chịu thuế GTGT

- Nợ TK 152, 156 Nguyên vật liệu, hàng hóa (Giá có thuế nhập khẩu và thuế GTGT hàng nhập khẩu)

- Có TK 111, 112, 331

- Có TK 3333 Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu)

- Có TK 3331 Thuế GTGT phải nộp (33312)

Trường hợp chịu thuế tiêu thụ đặc biệt quan trọng thì số thuế tiêu thụ đặc biệt quan trọng phải nộp được phản ánh vào giá gốc nguyên vật liệu, sản phẩm & hàng hóa nhập khẩu

- Nợ TK 152, 156 Nguyên vật liệu, hàng hóa (giá có thuế TTĐB hàng nhập khẩu)

- Có TK 331 Phải trả người bán

- Có TK 3332 Thuế tiêu thụ đặc biệt

f/ Nghiệp vụ mua hàng nhập khẩu không qua kho

Trường hợp tính theo chiêu thức khấu trừ hàng về sử dụng ngay cho hoạt động giải trí sản xuất, kinh doanh thương mại sản phẩm & hàng hóa, dịch vụ thuộc đối tượng người tiêu dùng chịu thuế GTGT

- Nợ TK 621, 623, 627, 641, 642… Giá có thuế nhập khẩu

- Có TK 111, 112, 331

- Có TK 3333 Thuế xuất, nhập khẩu

Thuế GTGT hàng nhập khẩu phải nộp được khấu trừ

- Nợ TK 133 Thuế GTGT được khấu trừ

- Có TK 3331 Thuế GTGT phải nộp

Trường hợp tính theo chiêu thức trực tiếp

- Nợ TK 621, 623, 627, 641, 642… Giá có thuế nhập khẩu và thuế GTGT hàng nhập khẩu

- Có TK 111, 112, 331

- Có TK 3333 Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu)

- Có TK 3331 Thuế GTGT phải nộp (33312)

Trường hợp phải chịu thuế tiêu thụ đặc biệt quan trọng

- Nợ TK 621, 623, 627, 641, 642… Giá có thuế TTĐB hàng nhập khẩu

- Có TK 331 Phải trả người bán

- Có TK 3332 Thuế tiêu thụ đặc biệt

g/ Nghiệp vụ mua hàng trong trường hợp có phát sinh chi phí mua hàng

Mua vật tư, sản phẩm & hàng hóa, dịch vụ thì hạch toán :

- Nợ TK 152, 156, 641, 642…

- Nợ TK 133 Thuế GTGT được khấu trừ (nếu có)

- Có TK 111, 112, 331…

Trường hợp phát sinh ngân sách mua hàng, kế toán cần hạch toán như sau :

- Nợ TK 152, 156, 641, 642… Chi phí mua hàng

- Nợ TK 133 Thuế GTGT được khấu trừ (nếu có)

- Có TK 111, 112, 331… Tổng giá thanh toán

h/ Mua hàng có chiết khấu thương mại

Hạch toán như sau :

Đối với mua vật tư, sản phẩm & hàng hóa, dịch vụ

- Nợ TK 152, 156…

- Nợ TK 133 Thuế GTGT được khấu trừ (nếu có)

- Có TK 111, 112, 331…

Trường hợp phát sinh chiết khấu thương mại

- Nợ TK 111, 112, 331… Tổng giá trị chiết khấu

- Có TK 152, 156… Giá trị chiết khấu chưa có thuế

- Có TK 133 Thuế GTGT được khấu trừ (nếu có)

Ngoài ra, trong nghiệp vụ mua hàng còn gồm có cả nghiệp vụ hàng về trước hoá đơn về sau, hoá đơn về trước hàng về sau, mua dịch vụ, giảm giá hàng đã mua về nhập kho, giảm giá hàng mua không qua kho, trả lại hàng đã mua về nhập kho, trả lại hàng đã mua không qua kho .

3.2 Hạch toán nghiệp vụ bán hàng

Nghiệp vụ kế toán bán hàng được chia làm nhiều trường hợp đơn cử .

a/ Nghiệp vụ bán hàng theo báo giá

Nghiệp vụ bán hàng theo làm giá hạch toán như sau :

- Nợ TK 111, 131…: Phải thu khách hàng (tổng giá thanh toán)

- Có TK 511, 512: Doanh thu bán hàng

- Có TK 3331: Thuế GTGT phải nộp (nếu có)

Bút toán phát sinh :

- Nợ TK 632: Giá vốn hàng bán (tổng giá thanh toán)

- Có TK 152, 156…

b/ Bán hàng theo hợp đồng

Định khoản nghiệp vụ bán hàng theo hợp đồng như sau :

- Nợ TK 111, 131… Phải thu khách hàng (tổng giá thanh toán)

- Có TK 511, 512 Doanh thu bán hàng

- Có TK 3331 Thuế GTGT phải nộp (nếu có)

Bút toán phát sinh :

- Nợ TK 632 Giá vốn hàng bán (tổng giá thanh toán)

- Có TK 152, 156…

c/ Bán hàng dịch vụ, trong nước chưa thu tiền

- Nợ TK 131 Phải thu của khách hàng (tổng giá thanh toán)

- Có TK 511, 512 Doanh thu bán hàng

- Có TK 3331 Thuế GTGT phải nộp (nếu có)

Bút toán phát sinh :

- Nợ TK 632 Giá vốn hàng bán (tổng giá thanh toán)

- Có TK 152, 156…

d/ Bán hàng trong nước thu tiền ngay

Định khoản nghiệp vụ bán hàng trong nước thu tiền ngay :

- Nợ TK 111 Tiền mặt (tổng giá thanh toán)

- Có TK 511, 512 Doanh thu bán hàng

- Có TK 3331 Thuế GTGT phải nộp (nếu có)

Bút toán phát sinh :

- Nợ TK 632 Giá vốn hàng bán (tổng giá thanh toán)

- Có TK 152, 156…

Ngoài ra, nghiệp vụ bán hàng còn có bán hàng có chiết khấu thương mại, nghiệp vụ bán hàng xuất khẩu, bán hàng trải qua những đại lý …

4. Các nghiệp vụ kế toán công cụ, dụng cụ, NVL và thành phẩm

Nguyên giá của CCDC, NVL, TP = [Giá sản phẩm trên hóa đơn (chưa gồm thuế VAT) + Chi phí liên quan vận chuyển, lắp đặt… + Thuế nhập khẩu, Thuế Tiêu Thụ Đặc Biệt (Nếu có)] – Các khoản giảm trừ như chiết khẩu, giảm giá, hàng bán bị trả lại,…

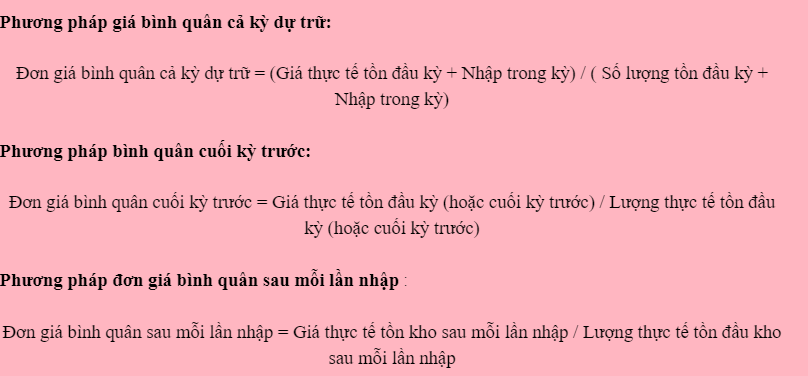

4 phương pháp thông dụng khi tính giá xuất kho

PP1: Phương pháp bình quân gia quyền

Giá thực tiễn NVL, hàng hoá xuất dùng = Số lượng xuất dùng x Đơn giá bình quân gia quyền

Trong đó, có 3 loại giải pháp trung bình :

- Phương pháp bình quân cả kỳ dự trữ

- Phương pháp bình quân cuối kỳ trước

- Phương pháp đơn giá bình quân sau mỗi lần nhập

PP2: Phương pháp nhập trước xuất trước: Đây là phương pháp áp dụng cho những đơn hàng nào nhập kho trước sẽ được xuất đi trước.

PP3: Phương pháp nhập sau xuất trước: Đây là phương pháp áp dụng cho những đơn hàng nào nhập kho sau sẽ được xuất đi trước.

PP4: Phương pháp thực tế đích danh: Đây là phương pháp chỉ dùng cho những mặt hàng giá trị cao và bán nhỏ lẻ, đơn chiếc.

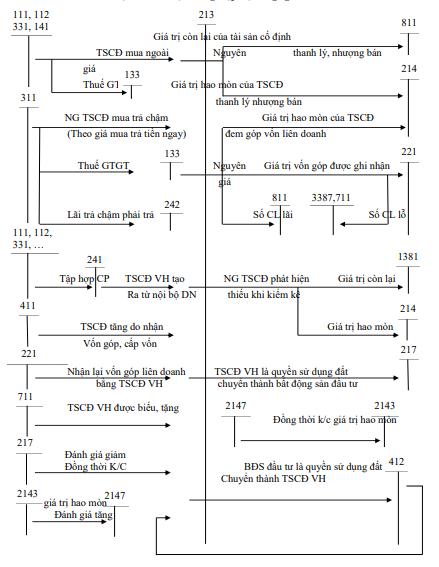

5. Hạch toán nghiệp vụ Tài sản cố định

Kế toán cần biết hạch toán nghiệp vụ gia tài cố định và thắt chặt .

Cách xác lập nguyên giá gia tài cố định và thắt chặt ( TSCĐ ) như sau :

Nguyên giá của TSCĐ = Giá mua ghi trên hóa đơn ( chưa gồm Hóa Đơn đỏ VAT Chi tiêu tương quan ( Vận chuyển, bốc đỡ, lắp ráp … ) + Thuế nhập khẩu ( nếu có ) – những khoản giảm trừ ( CK thương mại, giảm giá, hàng bán bị trả lại )

Theo đó, hạch toán nghiệp vụ gia tài cố định và thắt chặt theo những trường hợp đơn cử sau :

Trường hợp mua TSCĐ :

- Nợ TK 211

- Nợ TK 133

- Có TK 111, 112, 331

Bạn chú ý quan tâm : Khi mua gia tài phải kết chuyển nguồn, tức là kết chuyển đúng nguyên giá của gia tài. Trừ trường hợp mua gia tài bằng vốn vay dài hạn hoặc nguồn vốn kinh doanh thương mại thì không phải kết chuyển nguồn .

Tính khấu hao hàng tháng, thường sử dụng chiêu thức đường thẳng

- Nợ TK 154, 641, 642

- Có TK 214

Nếu thanh lý, nhượng bán gia tài trong quy trình sử dụng

Xóa sổ

- Nợ TK 214 : Tổng giá trị khấu hao tính đến thời điểm thanh lý, nhượng bán

- Nợ TK 811: Giá trị còn lại

- Có TK 211: Nguyên giá tài sản

Giá thỏa thuận hợp tác

- Nợ TK 111,112,131

- Có TK 711 : Giá thỏa thuận của 2 bên

- Có TK 3331: thuế GTGT bán ra của TS

Nếu sửa chữa thay thế, tân trang lại gia tài trước khi thanh lý

- Nợ TK 811: Chi phí thanh lý

- Nợ TK 1331: Thuế GTGT

- Có TK 111,112, 331

>> > Tìm hiểu thêm : Bảng cân đối kế toán

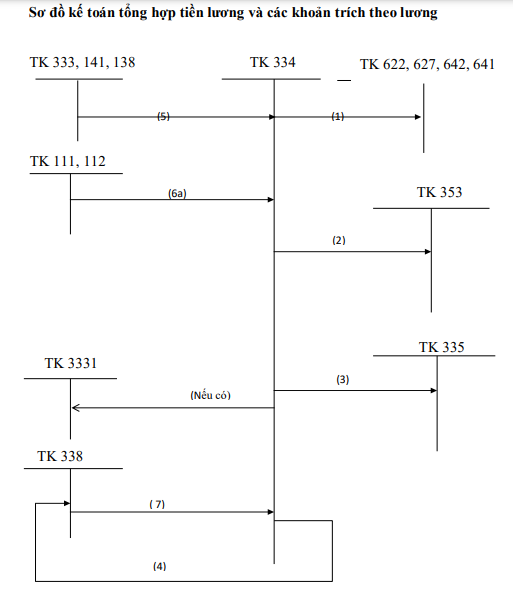

6. Các nghiệp vụ kế toán tiền lương và những khoản tiền trích theo lương

Sơ đồ kế toán tổng hợp tiền lương và những khoản trích theo lương

Nghiệp vụ kế toán tiền lương cũng vô cùng quan trọng .

Các khoản trích theo lương

Các khoản trích theo lương được bộc lộ qua bảng dưới đây :

| Chi tiêu | BHXH (25.5%) | BHYT (4,5%) | BHTN (2%) | KPCĐ (2%) |

| Trừ vào chi phí của doanh nghiệp | 17.5% | 3% | 1% | 2% |

| Trừ vào lương | 8% | 1,5% | 1% |

Hạch toán các nghiệp vụ kế toán tiền lương và các khoản trích theo lương như sau:

Lương phải trả những bộ phận của doanh nghiệp :

- Nợ TK 154, 641, 642

- Có 334

Tính vào ngân sách của doanh nghiệp những loại bảo hiểm sau :

- Nợ TK 154, 641, 642 (17.5 % x lương cơ bản)

- Có TK 3383 (17.5 % x lương cơ bản)

- Có TK 3384 (3% x lương cơ bản)

- Có TK 3389 (1% x lương cơ bản)

- Có TK 3382 (2% x lương cơ bản)

Trừ vào lương của người lao động những loại bảo hiểm, thuế TNCN :

- Nợ TK 334

- Có TK 3383 ( 8% x lương cơ bản)

- Có TK 3384 ( 1,5% x lương cơ bản)

- Có TK 3389 (1% x lương cơ bản)

Lương cho công nhân viên được thanh toán giao dịch

- Nợ TK 334: Lương thực lĩnh = Tổng lương ( Tổng bên Có TK 334) – các khoản giảm trừ vào lương (Tổng bên Nợ TK 334)

- Có TK 111, 112

Các khoản Bảo hiểm phải nộp hạch toán như sau :

- Nợ TK 3383

- Nợ TK 3384

- Nợ TK 3389

- Có TK 111, 112

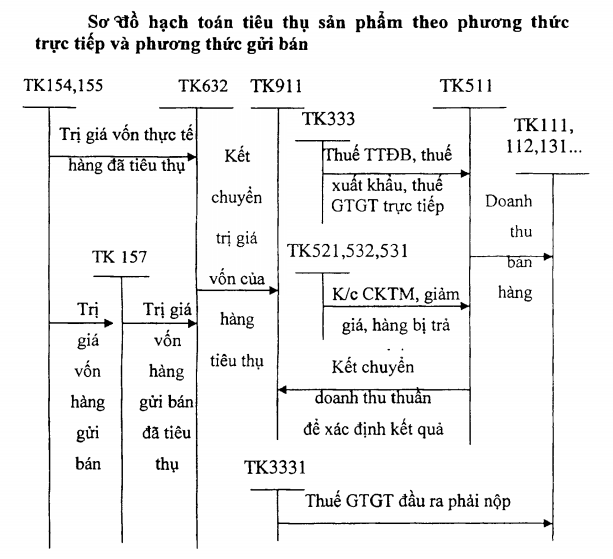

7. Hạch toán nghiệp vụ tiêu thụ sản phẩm

Sơ đồ hạch toán nghiệp vụ tiêu thụ loại sản phẩm theo phương pháp trực tiếp và gửi bán

7.1 Chiết khấu thanh toán

Nghiệp vụ chiết khấu giao dịch thanh toán xảy ra trong trường hợp : giao dịch thanh toán sớm trước thời hạn. Chiết khấu luôn tính trên tổng giá thanh toán giao dịch. Thể hiện qua bảng sau :

| Người mua | Người bán |

| * Khi mua Nợ TK 152,153,156 Nợ TK 133 Có TK 111, 112, 331 * Chiết khấu được hưởng Nợ TK 111,112,331,1388 |

* Giá vốn hàng bán Nợ TK 632 Có TK 152, 153,154,155, 156 * Phản ánh doanh thu Nợ TK 111,112, 131 * Phần chiết khấu cho khách hàng hưởng Nợ TK 635 |

7.2 Chiết khấu thương mại giảm giá hàng bán

Xảy ra khi mua hàng với số lượng lớn, người mua quen / hàng bị lỗi. Chiết khấu / giảm giá luôn tính trên giá cả, chưa gồm có thuế Hóa Đơn đỏ VAT .

| Người mua | Người bán |

| * Khi mua Nợ TK 152 / 153 / 156 Nợ TK 133 Có TK 111, 112, 331 * Chiết khấu được hưởng Nợ TK 111,112,331,1388 |

* Giá vốn hàng bán Nợ TK 632 Có TK 152, 153,154,155, 156 * Phản ánh doanh thu Nợ TK 111, 112, 131 * Phần chiết khấu cho khách hàng hưởng Nợ TK 5211, 5213 |

7.3 Hạch toán hàng bán bị trả lại

Nguyên tắc tính hàng bán bị trả lại là giá vốn khi nhập lại số hàng trả bị trả lại tính theo giá vốn lúc xuất bán. Hóa đơn luôn tính trên giá cả ( chưa gồm có Hóa Đơn đỏ VAT ) .

| Người mua | Người bán |

| * Khi mua Nợ TK 152,153,156 Nợ TK 133 Có TK 111,112,331 * Chiết khấu được hưởng Nợ TK 111, 112, 331, 1388 |

* Giá vốn hàng bán Nợ TK 632 Có TK 152,153,154,155,156 *Phản ánh doanh thu Nợ TK 111,112,131 * Phần hàng bị trả lại Nợ TK 5212 * Nhập lại kho số hàng bị trả lại Nợ TK 156 |

7.4 Hoa hồng đại lý

Xuất kho hàng gửi đại lý hạch toán như sau :

- Nợ TK 157

- Có TK 155,156

Giá vốn hàng gửi bán :

- Nợ TK 632

- Có TK 157

Doanh thu :

- Nợ TK 111, 112, 131

- Có TK 511

- Có TK 3331

Hoa hồng cho đại lý được hạch toán :

- Nợ TK 641

- Có TK 111, 112, 131, 3388

8. Hạch toán nghiệp vụ cuối kỳ

Khấu trừ thuế GTGT là nghiệp vụ hạch toán cuối kỳ .

8.1 Khấu trừ thuế GTGT

Có 3 bước mà kế toán hoàn toàn có thể dùng để xác lập số tiền thuế GTGT, đó là :

- Tính tổng số tiền thuế GTGT đầu vào được khấu trừ (1331)

- Tính tổng số tiền thuế GTGT phải nộp (3331)

- Xác định tiền thuế GTGT được khấu trừ kỳ trước chuyển sang kỳ này (nếu có) (dư 133 của tháng trước)

Sau đó, lấy dư đầu kỳ của 133 + PS của TK 133 so sánh với TK 3331 số nào nhỏ thì lấy .

Bút toán khấu trừ thuế GTGT cố định và thắt chặt làm theo tháng :

- Nợ TK 3331

- Có TK 1331

8.2 Đối với doanh nghiệp du lịch, vận chuyển, vận tải (Giá vốn hàng bán)

- Nợ TK 632

- Có TK 154

8.3 Các khoản giảm trừ doanh thu

- Nợ TK 511

- Có TK 521, 531,532

8.4 Những bút toán kết chuyển

Doanh thu thuần từ những hoạt động giải trí sản xuất kinh doanh thương mại : Nợ TK 511, Có TK 911

Doanh thu thuần từ những hoạt động giải trí góp vốn đầu tư kinh tế tài chính : Nợ TK 515, Có TK 911

Doanh thu thuần từ hoạt động giải trí khác : Nợ TK 711, Có TK 911

Giá vốn hàng bán : Nợ TK 911, Có TK 632

Ngân sách chi tiêu bán hàng : Nợ TK 911, Có TK 641

giá thành quản trị doanh nghiệp : Nợ TK 911, Có TK 642

Chi tiêu khác : Nợ TK 911, Có TK 811

Thuế thu nhập doanh nghiệp tạm tính quý nếu có lãi : Nợ TK 821, Có TK 3334

Kết chuyển thuế thu nhập doanh nghiệp : Nợ TK 911, Có TK 821

Xác định doanh thu sau thuế của doanh nghiệp

- Trường hợp doanh nghiệp lãi: Nợ TK 911, Có TK 421

- Trường hợp doanh nghiệp lỗ: Nợ TK 421, Có TK 911

Quy trình tính doanh thu

- Tập hợp chi phí: Nợ TK 154; Có TK 621, 622. 627; Có TK 155

- Xác định giá vốn hàng bán: Nợ TK 632, Nợ TK 635, Nợ TK 641, Nợ TK 642, Có TK 911

Trên đây đều là các nghiệp vụ kế toán thuế, tiền lương, hạch toán bán hàng, … căn bản mà MIFI cung cấp. Công việc kế toán sẽ không quá khó khăn nếu bạn nắm vững những kiến thức trên và biết vận dụng vào thực tiễn cụ thể công việc của mình.

Mời bạn đọc thêm :

BÌNH CHỌN : Hãy bầu chọn 5 sao nếu bạn tìm thấy nội dung hữu dụng.

Xếp hạng 5 / 5. Số phiếu 3